大切な老後資金を守り、増やすためにはどうすればいいのか。「プレジデント」(2018年4月2日号)では、だれもが直面する「悩ましすぎる10大テーマ」について、Q&A形式で識者に聞いた。第6回は「奨学金と教育ローン、借りるならどっち?」――。

奨学金の利率は「0.01%」で圧倒的に低い

奨学金と教育ローンの大きな違いは、奨学金の借り主は学生本人、教育ローンは親ということだ。また教育ローンは借りた翌日から利息が発生するが、奨学金は在学中は発生しない。

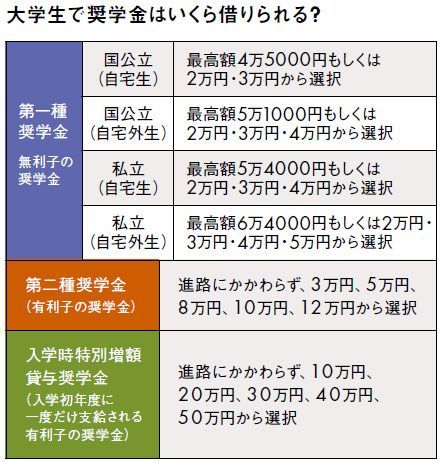

利率も違う。奨学金には返済の義務がない「給付型」と、返済が必要な「貸与型」がある。もっともメジャーな国の奨学金(日本学生支援機構奨学金)では経済的にきびしい一部の家庭を対象にした給付型奨学金を開始したが、それ以外は貸与型でさらに無利子と有利子に分かれる。無利子は2017年に進学した学生から門戸が広がって、以前より採用されやすくなった。とはいえ、借りられる額がそこまで大きくない(表参照)。

一方、有利子の奨学金は利率が規定されており、0.01~3.0%。返済開始から終了まで一定の利率で返済する「固定方式」は、18年の3月で0.27%。約5年後ごとに返済利率が見直される「見直し方式」は、マイナス金利の影響もあり、2016年の10月以降0.01%と非常に低い。