確実に資産を増やす方法はあるのでしょうか。「プレジデント」(2018年1月15日号)では、10人の識者に「知っておきたいお金のキーワード」について聞きました。第2回のテーマは「老後資金づくり」です――。(全10回)

「人並み」の視点で老後資金を考えても意味がない

内閣府の有識者会議で「年金75歳選択支給」の議論が行われ、年金の実質70歳支給は既定路線といってもおかしくありません。65歳まで働いても年金支給までの空白期間が生じ、老後資金の不安が高まります。

ところで、老後資金の必要額として「最低でも3000万円」といわれますが、基本は年金で不足する毎月の赤字額の12カ月分に冠婚葬祭費など特別支出を加え、それに平均余命を掛けた金額です。70歳支給になると、年金月額22万円の標準モデル世帯の場合、5年分の年金収入約1300万円が減ることになります。

個々の家庭によって暮らしぶりや嗜好が違いますから、「人並み」の視点で老後資金を考えても目安でしかありません。

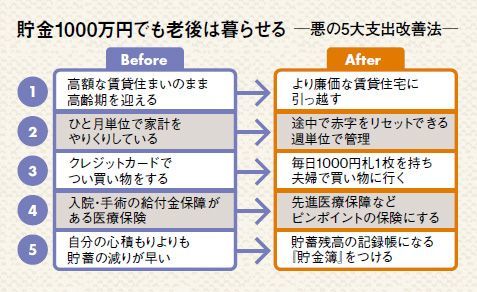

年金支給開始年齢が引き上げられ、例えば、貯金が1000万円と少なければ、年金生活の赤字を小さくする暮らしのダウンサイジングを考えるしかありません。それには老後の生活設計を立て、年金暮らしの赤字額を知ることが必須になります。