マネー誌の表紙を飾ることが多い「株主優待」の文字。これは企業が株主に自社製品などを進呈する制度のこと。株式投資で得られる利益には「値上がり益(キャピタルゲイン)」と「配当(インカムゲイン)」があるが、株主優待制度があればプラスαの恩恵も受けられる。

その株主優待を全上場企業のうち4分の1程度が実施。証券会社のウェブサイトやマネーサイトでは、株主優待に関する情報が充実しており、「(配当金+株主優待〈金額に換算〉)÷株式購入金額×100」の利回りがかなり高い銘柄も散見される。

たとえば、東証一部上場のウェアハウスの場合、最低の購入単位が100株なので、1月11日の終値292円で見ると購入金額は2万9200円。これに対して2009年度実績の1株当たり24円の配当が得られるとすると、配当金の総額は2400円。さらに500円相当の優待券10枚が年2回贈呈され、合計1万円分の株主優待がある。つまり、「(2400+1万)÷2万9200×100」で利回りは42.4%に跳ね上がるのだ。

ただし、利回りが高いからといって、それだけで投資判断をするのは早計だ。数式を見てもわかるように、株価が低いと利回りが高くなる傾向がある。株価が低いということは、本業に何らかの問題を抱えていることも考えられる。利回りだけで投資を決めるのはリスクが大きいかもしれない。

また、投資家の中には「株主優待をする余裕があるなら、配当を上乗せしてほしい」と考える人もいるはず。株主しか手に入れられない限定グッズなどであれば価値は高いだろうが、スーパーで値引きされている既製品の場合はどうだろうか。海外では株主優待を行っている例はほとんどなく、日本特有の制度ともいわれる。

では、なぜ企業は株主優待を行おうとするのか。

やはり一番に考えられるのは、自社の株の人気が高まり、株価上昇に貢献するからという理由である。と同時に、自社商品のPRや人気商品の知名度アップにつながるといった、一種の販売促進費的な効果も十分に期待できることだ。金銭で配当を払うだけならば、小口の投資家だと、せいぜい数千円程度の小銭が入っておしまいだが、それが自社の有力商品だったりすると、その後の消費行動につながる可能性が高い。

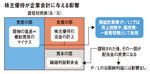

株主優待が企業会計に与える影響

なお、株主優待には大きく分けて、(1)自社のサービスや製品などの割引券などが贈られる「割引タイプ」と、(2)自社製品などを進呈する「現物タイプ」がある。B/S上、株主優待にかかる費用の見込み額は「株主優待引当金」として負債の部に記載される。たとえば割引券が利用された場合などに備え、あらかじめ引き当てておく。また現物タイプは、自社の在庫から製品を贈るため、資産の部の「棚卸資産」を減じることになる。

と同時に損益計算書(P/L)上は、割引タイプでは「売上控除」にするとか、現物タイプでは棚卸資産の減少に相当する金額が「販売費」にするなどの方法で計上されることが多いと思われる。

確かに、割引をすることで商品購入や来店に結びつけば、さらなる売り上げアップなど、販売促進の役割を果たす。現物タイプも、進呈した品が見本品や試供品の役割を果たし、その後の購入につながる可能性がある。それゆえ損益計算書上では株主優待にかかる費用を販売費として認めることができるという理屈なのだ。

結局、株主優待は販売費として計上されるものの、高い費用対効果が見込めるだけに企業にとって魅力的なのだろう。だから一部の株主から「優待よりも配当を」という声が上がっても、おいそれと応えるわけにはいかないようである。