内部留保は投資に回すべきなのか?

財務省が今年9月に公表した「法人企業統計」によれば、2016年度の企業の内部留保(利益剰余金)は406兆円と、過去最高を更新しました。この内部留保を、「もっと設備や人材などへの投資に回すべき」といった意見をよく耳にします。実は、このような議論は、以前から存在しています。08年のリーマン・ショックの後、トヨタ自動車で非正規雇用者の大量解雇が行われた際には、「10兆円を上回る内部留保で雇用を維持すべきだ」という声が上がりました。こうした指摘は、はたして正しいのでしょうか。

結論からいえば、内部留保が増えているからといって、企業の手元にそれだけのキャッシュがあるとはかぎりません。内部留保である利益剰余金とは、今までに稼いだ利益の合計額から、今まで払った配当の合計を引いたものです。

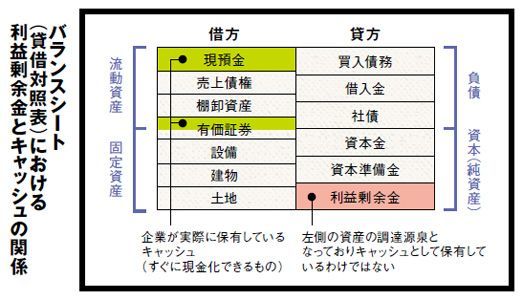

企業のバランス・シート(B/S:貸借対照表)を見ると、利益剰余金は右側の貸方に載っています(図参照)。左側の借方には、現預金、売上債権、棚卸資産などの具体的な資産が並び、右側の貸方は、それらの資産の調達源泉を示しています。たとえば、工場を新設した場合、土地、建物、機械装置などは左側に固定資産として載ります。そして、その工場を借金して新設したのであれば、借入金が右側に載ります。

同じように、利益剰余金も調達源泉の一部であり、すでに投資によって左側の棚卸資産や固定資産などに充てられているはずです。したがって、利益剰余金の額が多いとしても、企業の手元にそれだけのキャッシュがあるとはかぎらないのです。企業が多額のキャッシュを保有していることを指摘するのであれば、B/Sの左側の保有キャッシュ(現預金や、有価証券、投資その他の資産のうちの満期保有目的の公社債)に着目すべきです。