30代後半の共働き夫婦。手取り月収は約51万円、貯蓄は780万円と余裕の家計かと思いきや、この数年、貯蓄がまったく増えていないという。原因は6年前に購入したマンションと新車のローン。「貯蓄を減らしたくないので、住宅ローンの繰り上げ返済は避けたい」というが、ファイナンシャルプランナーの横山光昭氏は「それは間違っている」とダメ出しをする――。

●家族構成(2人家族)

会社員のBさん(36)/会社員の妻(35)

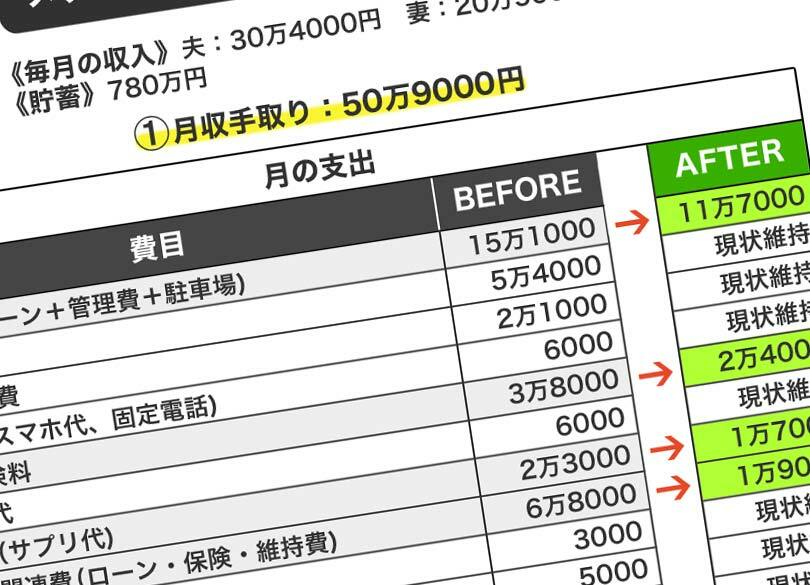

●手取り収入(月) 38万6000円(夫)、20万5000円(妻)

●貯蓄 780万円

「支出にメリハリをつけいる」と言うが、実情は……

「家(マンション)や車を買ってもやっていけているので、今後もやっていけそうですよね」

会社員のBさん(36)は家計のやりくりが問題ないことを強調しました。どうやら「FPの太鼓判」が欲しくて私のもとに家計相談にいらっしゃったご様子。奥さん(35)とは共働きで、いつ子供が生まれてきてもいいようにと貯蓄も頑張っているそうです。

「もし子供ができたら教育費などいろいろお金がかかるでしょうから、今からきちんと準備しておきたい」と将来に予想される支出を意識した生活をしているようです。

ただ私の目には、家や車を買って以降は「貯蓄を順調に増やす」というより「(780万円の)貯蓄が減らなければ御の字」という支出の傾向になっているように映ります。家計の収支は、手取り収入が2人で51万円ほど、残念なのは支出も同程度であることです。つまり、毎月、ほとんど貯蓄はできていません。

なお、ボーナスに関しては、Bさんは年俸制のためになく(月給に含まれる形)、奥さんは手取りで15万~18万円ほどが夏・冬それぞれ出ますが、家族の衣類を買ったり、家電や家具などの買い替えたりするなど、「やむをえない」とする支出であまり残らないそうです。

▼収入も支出も月51万円はいかがなものか

「夫婦2人で51万円の支出は多すぎるのではないでしょうか?」

そうお話しすると、Bさんは「支出にはメリハリをつけています」とのこと。そのメリハリの内訳を尋ねると「普段の生活費はあまりかけないようにしている」とする一方で、「将来的に良いことにつながるものにはお金をかけている」というもの。「将来的に良いことにつながるもの」あたりがやや曖昧ですが、ご本人は自信たっぷりです。