「ありませんでした」では済まない文書

国会で取り上げられた、いわゆる「加計学園問題」では、官僚が残したメモの存在に注目が集まった。公文書管理のあり方が問われたわけだが、民間企業も他人ごとではない。保存が義務づけられている文書は「存在を確認できなかった」では済まないからだ。

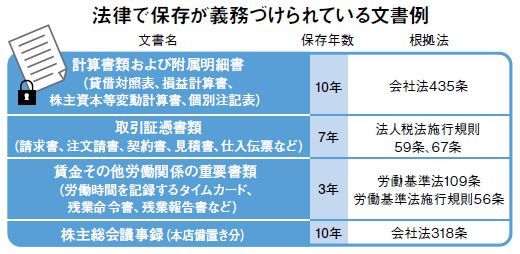

代表的なのは経理・税務関係の文書。たとえば貸借対照表や損益計算書などは10年の保存が必要。これらの文書がなければ、銀行から融資も受けられないだろう。また、請求書や見積書、仕入伝票などは保存期間7年。これらの書類に不備があれば、税務署から青色申告の承認を取り消されるおそれがある。

このほか、株主総会や取締役会の議事録は10年。中小企業ではまともに株主総会を開催せず、形式的に議事録をつくるところもあるが、虚偽記載は100万円以下の過料。不備があれば、M&Aの際にデューデリジェンスでダメ出しを食らうリスクもある。