「不妊治療で貯蓄なし」金子さん(40代)の家計をチェック

[年収:600万円]

家族構成●夫(43歳・食品商社事務職)、妻(41歳・スーパー パート勤務)、長男(6歳)

年収●額面=夫:500万円、妻:81万円(うちボーナス=夫:夏50万円/冬50万円)

貯金額●180万円

晩婚・晩産が増える世にあり、不妊治療に一縷の望みを託す夫婦も増えている。もちろん、努力の甲斐あって子供を授かることができれば、このうえない喜びがもたらされる。金子家では、長い不妊治療を経て生まれた長男が幼稚園年長へとすくすく育ってくれたこともあり、至福の時を過ごしていた。

ただ同時に「貯蓄がない」という厳しい現実も目の前に。不妊治療の費用が重くのしかかり、40代にして貯金は200万円ほど。子供の教育費も賄えなければ、老後へ向けた蓄えもない。「できるだけ短期間にお金を増やすにはどうすればいいか」――出した答えが「投資」だった。

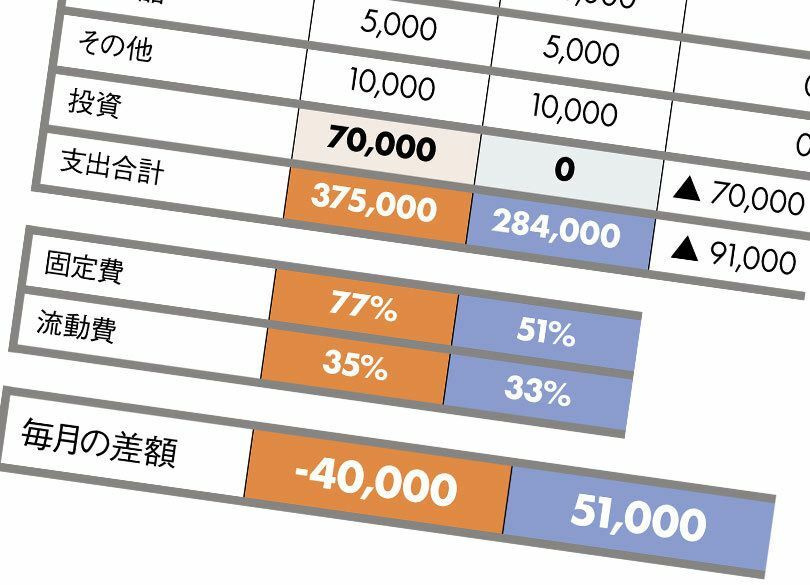

そんな金子さんの毎月の支出明細を見せてもらい、驚かされた。毎月「7万円」の積立型投資をしていながら「4万円」の赤字に陥っていたのだから。赤字分を補っていたのは貯金。本末転倒も甚だしいとはまさにこのことだろう。

金子家の手取り月収に占める固定費の割合に目をやると、なんと77%もあったのだが、投資の分が約21%も占めていた。本来なら、投資は固定費ではなく貯金に付加されるものと考える。しかし、赤字家計における積立型投資は家計崩壊を招きかねない。「真っ先に削るべき固定費」と考えたほうがいいわけだ。

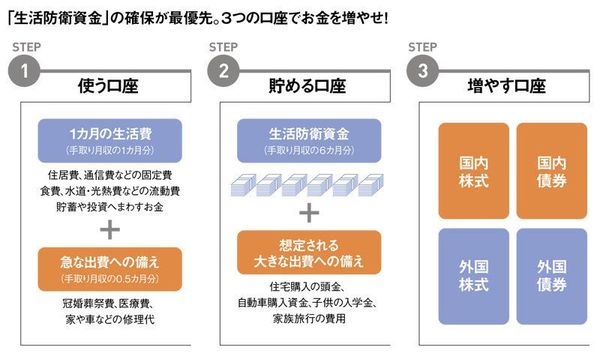

つまり、金子家の家計を再生させるポイントの1つめは、固定費削減による赤字解消、2つめは、投資をする以前の問題として必要最低限となる貯蓄をすること。

「最低限の貯蓄」とは、図に示したSTEP2までの部分。つまり「使う貯蓄」として手取り月収の1.5カ月分、「貯める貯蓄」として手取り月収の6カ月分+αを蓄えることである。これは誰もが用意しておくべき貯蓄といえ、実際には、口座を分けて管理するとわかりやすい。