多様化する個人の資産形成

今、個人の資産運用が多様化している。そして、数ある投資対象の中で注目されているのが、「NISA(少額投資非課税制度)」だ。NISAとは、金融機関に専用口座を開設し、そこで取得した上場株式等の配当や、上場株式等を売却したことにより生じた譲渡益に対して、通常、20.315%かかる課税を非課税とする制度で、2014年1月から開始された。

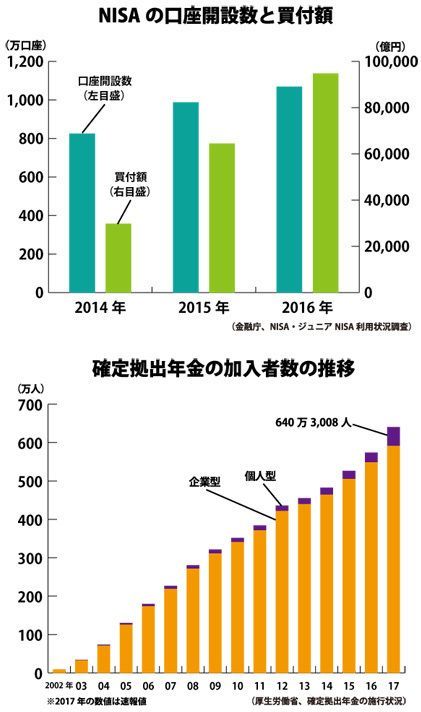

NISAは、非課税期間が5年間、非課税投資枠の上限が年間120万円と設定されているが、2017年度税制改正で非課税期間20年、非課税投資枠の上限を年間40万円とする「積立NISA」の新設が決まり、2018年1月から運用が始まる。日本国内の家計が保有する1800兆円もの金融資産のうち、現預金の占める割合は半分以上。政府はこれらを投資に誘導し、経済活性化を図ることを目的に、同制度の導入、拡充を行っている。

2016年12月末におけるNISAの口座開設数は1069万口座、買付額は9兆4756億円となっており、利用が急速に進む。

また、「確定拠出年金」の利用の伸びも著しい。確定拠出年金とは、企業や個人が毎月一定額の掛金を拠出して、その資金を自ら運用し、それによって得られた給付金を原則60歳以降に年金や一時金として受け取るもので、運用の結果次第で将来の年金額が変わる。

社会保障費が増大し続け、公的年金の将来性が危ぶまれる中、「自力で老後の資産を蓄えたい」と考える人の増加から、2001年10月の開始以来、企業型、個人型合わせた加入者は約640万3008人を数える(2017年3月末現在)。

確定拠出年金の特長として挙げられるのは、さまざまな税制優遇措置が用意されていることだ。例えば、個人が拠出した毎月の掛金は全額所得控除の対象となる。また、NISAと同じく運用益が非課税なため、利益をそのまま受け取ることができる。さらに、運用成果を年金や一時金として受領したときは、公的年金等控除、退職所得控除を受けることが可能だ。政府としても確定拠出年金を推進する考えで、2017年1月からは個人型確定拠出年金にiDeCo(イデコ)の愛称を付け、加入対象者の幅を公務員や専業主婦などにも拡大した。