まずは財産の評価額を算出する

これまで相続税にまつわる話を展開してきたが、肝心の相続税の計算の仕方については触れてこなかった。そこで今回は、相続税の計算について取り上げたい。

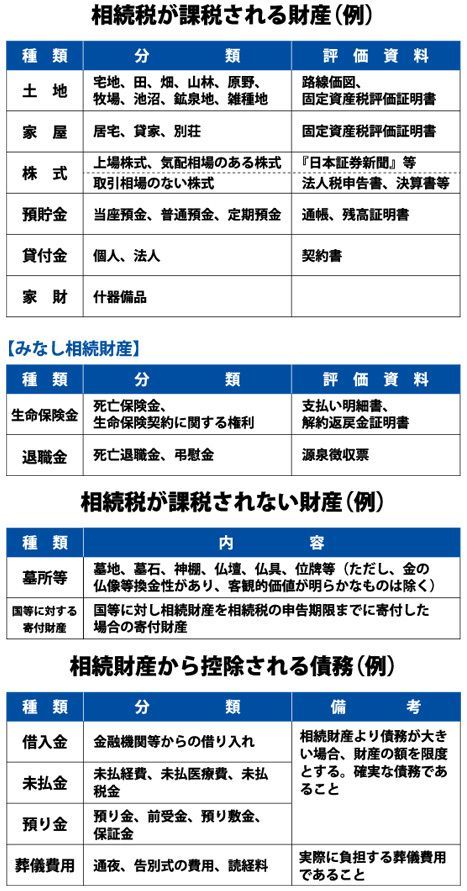

相続税の計算のためには、相続発生時点における被相続人の財産の評価額を算出する必要がある。それをもとに、税額を計算する。現預金、株式、土地、建物など、相続税における財産の評価は、国税庁の出す「財産評価基本通達」と呼ばれる指針に基づいて行われる。

まず、「現金」は額面、「定期預金以外の預金」は預入高がそのまま評価額となる。「定期預金」は、源泉所得税を差し引いた後の経過利息を預入高に加算して評価する。

「株式」は、証券取引所に上場している株式の場合、証券取引所が公表する取引価格に基づいて、以下のうちから最も低いものが評価額となる。

(1)課税時期(相続開始日)の最終価格

(2)課税時期の属する月(もしくは前月、前々月)の毎日の最終価格の月平均額

「土地」は、「路線価方式」、または「倍率方式」で評価される。路線価とは、路線(道路)に面する標準的な宅地1平方メートル当たりの価格のことで、市街地など路線価が定められている地域にある宅地は、路線価に宅地の面積をかけ、宅地の形状等に応じて各種補正を行って評価する。また、郊外地など路線価がついていない地域にある土地は、固定資産税評価額に各地域で定められた倍率をかけて評価する。

土地(宅地)の評価ではさらに、その評価額を減額できる「小規模宅地等の特例」が適用できるかを検討すべきだろう。小規模宅地等の特例とは、相続または遺贈により取得した財産のうち、相続開始の直前に、被相続人等の事業の用に供されていた宅地等(店舗敷地やアパート敷地など)、または居住の用に供されていた宅地等(自宅敷地など)の評価額を一定面積まで減額するものだ。たとえば、被相続人の自宅敷地は、相続による取得者が「配偶者」の場合は「無条件」で、「同居親族」の場合は「相続税の申告期限までその建物に居住しその敷地を所有していれば」、「特定居住用宅地等」として、330平方メートルの部分まで80%を、その敷地の価額から減額できる(特例の適用には相続税の申告が必要)。

自用の「家屋」は固定資産税評価額をそのままの価額とする。固定資産税評価額は、固定資産税課税明細書に記載されている。紛失するなどして課税明細書が手元になければ、評価証明書を取得する。