起票者本人は左遷、懲戒。経営者は最悪、解任もあり

図を拡大

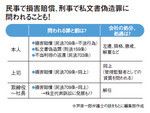

図:民事で損害賠償、刑事で私文書偽造罪に問われることも!

図:民事で損害賠償、刑事で私文書偽造罪に問われることも!

会社に提出する領収書や伝票類の金額を少しでも改ざんしたらどうなるか。ほとんどの読者は十分承知していることと思う。

改めて警告しておくと、刑事告訴されれば私文書偽造罪(刑法159条)に問われ、1年以下の懲役あるいは10万円以下の罰金刑を科される恐れがある。運よく刑事罰を免れても、多くの会社では懲戒解雇の事由になる。

あなたがもし「少額ならいいのではないか」などと甘い考えを持っているとしたら、その認識は即刻改めるべきだ。

問題なのは、悪意によるのではなく、過失でも責任を取らされることがあるということ。伝票に記入すべき金額を誤り、結果的に水増し請求をしてしまった場合である。これを直接の起票者(一般社員)、上司(管理職)、経営者(取締役)の三者の立場から、直接の法的リスクと、将来も働き続けるにあたってのリスクについて考えてみたい。

まず起票者本人の場合である。伝票への記入額を誤り、間違った金額を請求した結果、実際よりも多めのお金が会社から自分の口座へ振り込まれてしまったとしよう。これは不当利得にあたるので、当然、返さなければならない(不当利得の返還義務・民法703条)。これが法的リスクである。

ただし「間違ったら返せばいいじゃないか」と軽く考えてミスを繰り返すようだと、次のようなリスクに直面する。つまり「過失の多い人」「信用するに足りない人」という烙印を押され、出世が期待できなくなるほか、左遷人事の対象にもなりやすい。