最近よく見る「備えすぎ貧乏」の家庭とは?

●家族構成(3人家族)

会社員Wさん(34)/妻31歳(会社員)/長男1歳

●手取り収入(月) 夫:33万4000円/妻:17万2000円

●貯蓄 90万円

「僕もiDeCo(個人型確定拠出年金)を始めたいのですが、毎月の収入から出せなくて……」

会社員のWさん(34)の妻(31・会社員)はすでに上限いっぱいまで拠出してiDeCoを始めており、「自分も将来に向け始めるべきではないかと思っている」と話します。

Wさんご夫婦には1歳になったばかりの長男がいますが、婚姻期間はまだ1年半ほどで、「互いの給料の話とか、やりくりの仕方とかは話しにくい」状況だそうです。子どものためにも家計を合わせるべきだとも思うそうですが、どのように1つの財布にすると良いのかがわからないともおっしゃいます。

ただ、このご夫婦は今、「年金はあまりもらえないだろうから、しっかり貯めなくては」と考えているところのようです。5年ほど前からドル建て終身保険や確定拠出年金などで積み立てをはじめ、結婚後も継続していて、2人で毎月7万円を積み立てていることを自慢げに話していました。

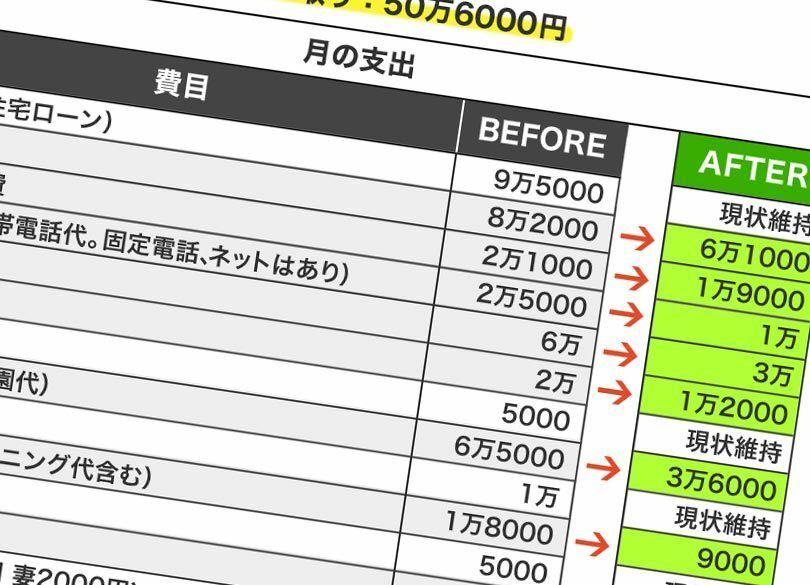

肝心の家計のお話を伺いました。

Wさんの月の手取り収入は多少の増減はありますが33万4000円ほど、奥さんは17万2000円ほどで、毎月50万6000円ほどの収入があります。ただ、収入を合算しない別財布のやりくりです。そのためWさんが家賃、水道光熱費、自分の携帯電話代、自分の保険料を支払い、その他10万円を生活費として奥さんに渡し、その10万円と奥さんの収入でその他の生活費を払っています。