ベビーシッター代も将来的には可能か

マイナンバーの導入で、将来的には「確定申告」の手続きはより手軽になると見込まれています。いまだに確定申告をしないサラリーマンが大多数ですが、所得控除という「経費」を使いこなせているでしょうか。

所得控除とは、所得税の課税対象額から一定金額を差し引く仕組み。専業主婦や子供など被扶養者がいる場合には「扶養控除」、生命保険料を支払っている場合には「生命保険料控除」が受けられます。

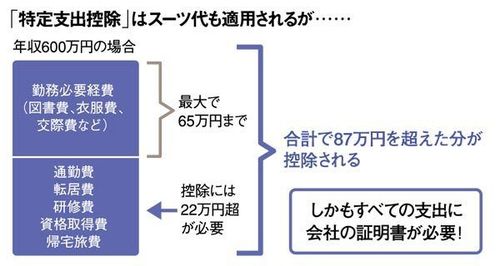

サラリーマンにとって最も大きいのは「給与所得控除」。年収600万円の場合、「収入金額×20%+54万円」で174万円の控除が受けられます。サラリーマンに認められた「みなし経費」です。

さらに2013年度の改正で「特定支出控除」の対象範囲と金額が拡大しました。これは「仕事をするうえで必要」と認められた支出が、「給与所得控除の2分の1」を超えた場合に利用できるものです。年収600万円の場合、174万円の2分の1となる87万円を超えた特定支出について課税額から差し引けます。

特定支出として認められる範囲は、通勤費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費の6種類。このうち勤務必要経費には、書籍や雑誌などの図書費、制服やスーツなどの衣服費、飲食費やお歳暮代などの交際費も含まれます。

便利にみえる制度ですが、14年度の給与所得者のうち、確定申告で特定支出控除を適用した人は全国で約2000人。給与所得者は約5500万人ですからごくわずかです。

原因はいくつか考えられます。ひとつは最も用途が広い勤務必要経費に「65万円」という上限があること。スーツ代や交際費で多額の支出があってもそれだけでは不十分。通勤費や研修費などとの合計が給与所得控除額の2分の1を超えている必要があります。サラリーマンの場合、通勤費や研修費などは会社から支給されることも多いはずです。

また、特定支出として認められるためには、給与の支払者の証明書を提示する必要があります。転職のために資格取得を目指している場合、資格学校に通っている事実は隠したいわけで、資格取得費を会社に届けるのは現実的ではありません。