派手な値動きは投資結果にマイナス

昨今の株高をみて、「すぐに投資を始めなくては」と考える人も多いだろう。「株式投資で儲かった」という人が近くにいたらなおさらだ。だが飛びつく前に注意が必要だ。

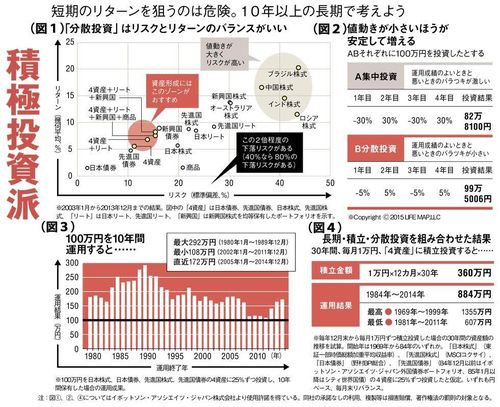

(図1)では様々な資産のリスク(横軸)とリターン(縦軸)をまとめている。投資の初心者は、右上にある「ブラジル株式」や「中国株式」といったリターンの大きいものに惹かれやすいが、そうした投資には大きなリスクがある。目安は横軸に示した数値の2倍程度。つまり、上下の振れ幅は「ブラジル株式」では80%以上にもなる。

そこで、まずは左下の赤色で囲んだゾーンから投資を始めたい。いずれも日本と海外先進国の株式と債券、あわせて4つの資産に「分散投資」をするもので、リスクとリターンが一定の範囲に収まる。その際、便利なのが指標と同じ値動きを目指す「インデックスファンド」だ。具体的には「TOPIX(東証株価指数)」、先進国22カ国の株式市場をカバーする「MSCIコクサイ・インデックス」、新興国23カ国の株式市場をカバーする「MSCIエマージング・マーケット・インデックス」に連動する投信が候補となる。この3つを組み合わせるだけで46カ国・約4000社に分散投資ができる。

なぜ分散投資をすすめるのかといえば、値動きを小さく抑えたほうが結果的に投資結果はよくなるからだ(図2)。一見すると、派手な値動きのAのほうが有利にみえるが、実際にはBのほうが投資結果はいい。一時的に大きくプラスになっても、その後マイナスになると「複利効果」が落ちてしまい結果は悪くなる。

リスクを抑えても、「リーマンショック」などで短期的には資産が減ることはある。投資は10年以上の長期で考えるべきものだ。(図3)では国内株式・債券、先進国株式・債券の4資産に25%ずつ、10年間保有した場合の投資成果を示している。1970年からの40年には様々な経済変動があったが、10年投資した場合には元本割れはしていない。このように分散投資は「長期」と組み合わせることで補強される。

また投信の買い方としては、毎月一定額を積み立てるのが簡単だ。30年間、毎月1万円を積み立てると360万円になる。例えば、1984年末から2014年末まで、毎月4資産に25%ずつ積み立てた場合、運用結果は884万円となった(図4)。最も結果が悪かった1981年末からの30年でみても運用結果は607万円となり、積み立て元本を上回っている。