馬場家の家計簿改善 BEFORE⇒AFTER [年収:570万円]

家族構成●夫(29歳・大手メーカー勤務)、妻(29歳・主婦)、長男(0歳)

年収●額面=570万円/手取り=夫324万円、妻132万円

月収●手取り=夫27万円、妻11万円 ボーナス●なし

貯蓄額●1,840万円 保有不動産●2,900万円

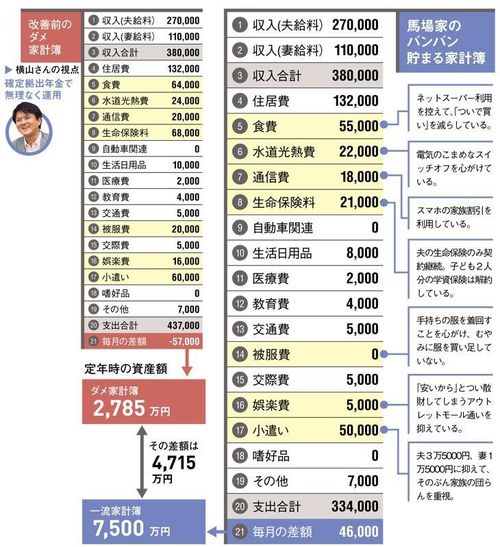

馬場さん夫妻は贅沢を少し抑えて、毎月無理のない額で資産運用をしている。具体的には、確定拠出年金の個人型で株式を組み入れながら運用。夫婦ともに上限に定められている毎月2万3000円ずつを掛け金として拠出し、夫22年間、妻21年間3%運用すると、合計1660万円。もともとの貯蓄1840万に2人の退職金の1100万円、さらに不動産価値2900万円と合わせ、定年時の合計の純資産は7500万円にもなる。

馬場さんは、祖父母から孫への教育資金として出産時にそれぞれ援助してもらっており、2人合計で1550万円もの援助があり、蓄えにゆとりがあったこと、さらに頭金も支援してもらって都内に購入したマンションがあることも大きな助けになっている。

そんな馬場家も、以前は典型的なダメ家計簿だった。4歳と0歳の2人のお子さんを持ち、妻は育休中。当然収入は減っていたが、復帰までの1年間はやむをえないと、毎月5万7000円もの赤字も楽観視。ところが夫の会社でまさかのボーナスカット。老後資金は裕福な妻の実家をあてにしていたが、突然のおめでた婚を決めた弟が親と同居、その目算も危うくなる。ダウンした収入に見合う家計の立て直しが必要だった。

保険見直しでは思い切って学資保険を解約。他費目の節約でなんとかなるなら学資を残したい気持ちもわかるが、月々の赤字を解消するのが先決。医療保険や死亡保険も最低限に絞り、保険だけで4万7000円のスリム化に成功。

被服費は手持ちの服を上手に着回すことで、当面はゼロに。娯楽費は、余分なお土産を買わないなど、無駄遣い防止に努める。ネットスーパーをやめて、近所のスーパーに出かけるようにし、ついでの「ポチ買い」をやめた。

家計再生コンサルタント。マイエフピー代表取締役。

庶民派ファイナンシャルプランナーとして、8000人以上の赤字家計を再生。著書に『年収200万円からの貯金生活宣言』シリーズなどベストセラー多数。