国民の貯蓄格差を可視化すると……

振り込め詐欺が社会問題化していますが、電話一本で何百万(何千万)もポンと出せる人ってスゴイな、とも思います。貯金なんてほぼゼロ、病気にでもなったら即生活破綻という人もいれば、ガッツリ貯め込んでいる人もいる。

厚労省の『国民生活基礎調査』では、対象世帯の貯蓄額を調査しています。2013年調査のデータによると、貯蓄ゼロの世帯は全体の17.5%、200万未満の世帯まで広げると35.4%です。その一方で、1000万以上の世帯も同じく3割ほどとなっています。

湯浅誠さん(社会活動家・法政大学教授)流にいうと、「溜め」がある人とない人。現代日本では、こうした「貯蓄格差」が大きくなってきているように思えます。収入格差に比べて、この面の格差はあまり取り上げられないようです。

今回は、国民の貯蓄格差の実態を可視化してみようと思います。過去に比してどうか、どの年齢層で格差が大きいか。この2点が観察ポイントです。

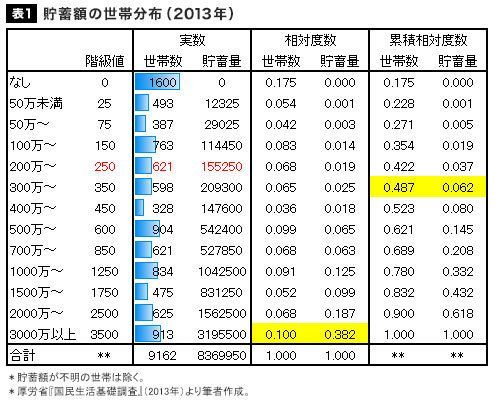

まずは上記の『国民生活基礎調査』のデータをもとに、世帯の貯蓄額分布をみてみましょう。表1は、貯蓄額が分かる9162世帯の分布です。

貯蓄ゼロの世帯が1600世帯で最も多くなっています。

先ほど述べたように、全体の17.5%です。多くは、若者や高齢者の単身世帯でしょう。その次に多いのは、最上の3000万以上の世帯です(913世帯=1割)。分布の形状をみると、中央が厚いノーマル分布ではなく、上と下に分化した型になっています。

世帯数の右隣の貯蓄量とは、各階級に属する世帯の貯蓄額の総量です。階級値に世帯数を乗じた値です。貯蓄200万円台の世帯は、中間をとって貯蓄250万円とみなします。よって、この階級の貯蓄額総量は、250万円×621世帯=15億5250万円となります。

13の階級の貯蓄額を総計すると、836億9950万円です。これが社会全体の貯蓄額になりますが、問題はこの巨額の「溜め」が各階級にどう配分されているかです。

中央の相対度数とは、全体を1.0とした値です。これをみると、世帯数の上では1割しか占めない最上階級(貯蓄3000万以上)が、社会全体の「溜め」の38.2%をも占有しています。

世帯数分布と貯蓄量分布のズレは、右端の累積相対度数をみると、もっとクリアーです。貯蓄400万未満の世帯が全体の半分近くですが、この層には、社会全体の「溜め」の6.2%しか行き届いていません。