所得税、社会保険料の控除対象にもなる

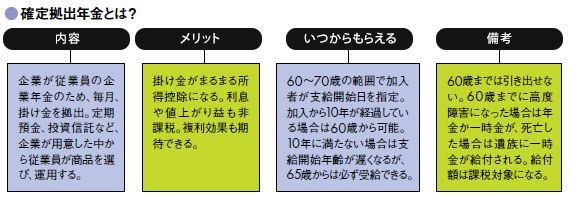

企業年金制度のひとつである、確定拠出年金(401k)。従業員に企業年金を給付するため、企業が毎月、一定の額を拠出。従業員が預金や投資信託など、複数の金融商品のなかから選んで運用していく制度だ。

2014年10月には毎月の掛け金上限が5万1000円から5万5000円(企業年金を実施していない場合)に引き上げられるなど、制度が拡充されている。

12年から、一部企業では従業員が自身で掛け金を上乗せする「マッチング拠出」が可能となっている。従業員が拠出できるのは、企業が拠出する掛け金の額までで、企業との合計額が5万5000円までである。「金持ち夫婦」をめざすのであれば、マッチング拠出は前向きに検討したいところ。

なぜお勧めするのかといえば、理由は簡単。マッチング拠出をすれば税制上のメリットが受けられ、「ほかの金融商品で老後資金を準備するより、ずっと有利だから」だ。資金は給与から天引きされ、拠出金は所得から控除される。

たとえば1万円拠出すると、その1万円は所得税の対象から外れるのである。仮に所得税率が20%なら年間12万円の拠出で、単純計算で2万4000円、所得税が軽減される。住民税、健康保険料などの社会保険料も負担が減る。保険会社の「個人年金保険」の保険料も所得控除の対象になるが、年間4万円が上限(11年末以前の加入では年間5万円)で、確定拠出年金に比べて節税メリットが小さい。

また資金の運用で得た利息や値上がり益には通常、税金がかかるが、確定拠出年金では非課税になる。

10万円の利益が生じれば、復興特別所得税を含め2万315円が税金として差し引かれるが、確定拠出年金なら運用益は非課税なので、2万315円もそのまま運用される。利益が利益を生む、複利効果も期待できるのである。

あなたが今40代なら、老後までに20年前後という長い時間があり、その期間、課税が繰り延べられるメリットは大きいだろう。