[夫]55歳 エンジニア[妻]52歳 パート[子ども]長女(会社員・別居)24歳/長男(会社員・別居)23歳

[年収]546万円(手取り)[月収]35万円(手取り)[ボーナス]126万円

家計の見直し相談センター代表 藤川太先生のアドバイス

子供が社会人となって、子育てという重荷から解放される50代。金銭的には教育費の重圧がなくなり、それまで切り詰めていた反動もあって、財布のひもが緩む家庭が見受けられる。

立花家はその典型。「頑張って子供を養ってきたご褒美」という名目で高価な一眼レフカメラを買ったり、週末ごとに夫婦で国内を旅行したり。ファミリーカーから憧れのドイツ車に乗り換える人も少なくない。各メーカーはそれを見越し、50~60代をターゲットにしたマーケティング戦略を練っている。

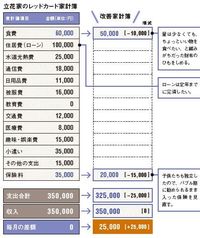

立花家のレッドカード家計簿

それまで教育費のために我慢してきた夢を叶えたい気持ちはわからないではないが、一気にひもを緩めてしまうのは危険である。

というのも、子供が独立をして夫婦2人の生活になったこの時期からリタイアするまでの十数年は、人生最後の“貯め時”だからだ。ここで家計を引き締めて貯蓄をすれば、老後の生活は安泰だ。逆に、ここでひもを緩めてしまうと、巨額の退職金をもらえない限り、悲惨な暮らしが待っているかもしれない。

どのように家計を引き締めればいいのか。まず、見直したいのは保険料だ。そもそも保険の目的は、自分に万が一のことがあった場合に家族の生活が保障されること。子供が独立したのであれば、最低限、妻の生活保障と夫婦の医療保険の保障があれば十分だ。

私の経験から言うと、年収が高い世帯ほど保険料は見直し甲斐がある。お金に余裕があるため保険会社から言われるがままにハンコを押し、いくつもの保険に加入しているケースが多い。それを精査した結果、毎月1万~2万円ほど保険料を削減できた例は稀ではない。

ただし、今の50代の場合、バブル期に加入した保険の中に、高額の保障がついた「お宝保険」が残存している確率も高い。残すべき保険と切るべき保険の見極めをきちんとしないと、せっかくのお宝を手放してしまうことになりかねないので注意してほしい。自信がないなら、ファイナンシャル・プランナーなどお金のプロに相談するといいだろう。