分譲か一戸建てか賃貸か。ローンや維持管理費、固定資産税なども含め、50年間の住居費コストを試算。判明した「勝ち組・負け組」は。

マイホーム vs 賃貸 生涯コストは同じではない

マイホームを買うとき、大部分の方が人生最大の借金をします。数千万円の住宅ローン。となると、気になるのは、「賃貸 vs 持ち家(分譲マンション・一戸建て)、どっちがトクか?」ということではないでしょうか。

実際のご相談者さんの様子を見ていると、実はお金のソントク以外の条件が決め手となってどちらかに決断されることも多いのですが、それは最後にお伝えするとして、まずは50年間の住居費コストの総額で、賃貸・持ち家どちらの住まい方がトクかソンか、比較してみましょう。

図を拡大

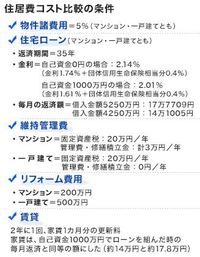

住居費コスト比較の条件

住居費コスト比較の条件

きっと、この記事をご覧になっている読者の方は、今までにも「賃貸 vs 持ち家」の比較をご覧になったことがあるかと思いますが、実は、いくらの家賃と物件で比べるか、また、どれほど自己資金力があるかなどによって「軍配」は変わります。どんな物件をどんな比べ方をするかで、どちらが有利か、結果はまちまちなのです。

今回、両親と子ども2人の4人家族が購入したのは、同じ価格の一戸建てとマンションという設定にしました。額は、少し奮発して、5000万円。最近、都心部ではこのくらいの価格設定の物件が少なくありません。

一方、賃貸の家賃は、この5000万円という購入価格の月々の返済ローン額に合わせて試算しました(14万~17.8万円)。それが、図です。

住居費コストのローン金利や利息、持ち家の維持管理費、リフォーム費用は現在の相場に照らして決定しました。試算のミソは、維持管理費に「固定資産税」(マンション・一戸建てとも年20万円)を、また賃貸も2年に1回、家賃1カ月分の更新料を含むなど、より詳細なコストもまじえたことです。