最大の魅力は節税効果

昨今の株価の乱高下を受け、確定拠出年金(通称401k)に対する不安が高まっているようだ。だが、「401k=株や投資信託」ではないことをあらためて強調したい。401kは、老後資金準備のための非課税貯蓄制度のひとつ。401kという制度を使って、そこで提供されている運用商品(預貯金や投資信託など)を購入する仕組みだ。投資信託購入時の手数料がかからない、数千円の掛金で複数の商品を購入できるなどのメリットに加え、最大の魅力はその節税効果にある。

源泉徴収されているサラリーマンは、税制面でのメリットに無頓着になりがちだ。モデルケースで比較してみよう。

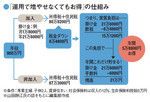

「運用で増やせなくてもお得」の仕組み

図を見てほしい。年収900万円(社会保険料は12%、生命保険料控除額5万円とする)で専業主婦の妻と2人の子供を持つサラリーマンが、401kに加入して掛け金月1万8000円を1年間支払った場合を想定しよう。

この条件では、加入前の所得税と住民税の合計額は87万3000円だが、401kに加入すれば掛け金分だけ所得控除額が増えて税金は6万4800円下がる。年6000円の手数料がかかったとしても、非加入時と比べ、6万円弱得する計算だ。預金金利やATMの手数料を気にするくらいであれば、この節税効果を見逃す手はない。

会社の退職金・企業年金制度の一部として401kに加入しているサラリーマンが、自分で掛け金を増やせる「マッチング拠出」という制度も検討されている。認められれば、会社負担の掛け金と同じ金額まで、個人拠出ができる(ただし、掛け金合計額は拠出限度額の範囲内)。たとえば会社負担が1万円であれば、個人で1万円まで掛け増すことができるという制度である。同制度を盛り込んだ確定拠出年金法改正案は衆議院解散のため今国会では廃案となったが、公的年金や企業年金・退職金減額の流れの中、自己責任で老後資金を増やせるマッチング拠出は、いずれは導入される見込みである。