同じ条件で比べた場合、住宅費の生涯コストはほぼ同じとよく耳にする。ならば、リスクを抱えて家を買う必要はないように思えるが実際はどうなのか?

賃貸は一生家賃がついて回る

同じ条件で賃貸と持ち家を比べた場合、住宅費の生涯コストはほぼ同じとよく耳にする。ならば、住宅ローンというリスクを抱えてわざわざ家を買う必要はないように思える。

「確かにコストはあまり変わりませんが、老後に差が出ます。ローンが終われば身軽になれるのが持ち家ならば、賃貸は一生家賃がついて回る。年金があてにできない今の時代、戻れる実家がある人や老後の資金が3000万円以上用意できる人以外は、家を購入しておくべきでしょう」

住宅ジャーナリストの山下和之さんはこう解説する。

では、マンションと一戸建てのどちらを選べばいいのか。

グラフを拡大

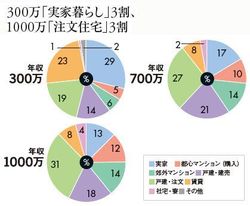

300万円世帯で最も多いのが実家住まい。3割近くが親と同居している。賃貸派も全体の約1/4と多く、「ローン審査が通りにくいという理由もあるのかも」(山口さん)。700万円世帯と1000万円世帯は持ち家率が7割超。

300万円世帯で最も多いのが実家住まい。3割近くが親と同居している。賃貸派も全体の約1/4と多く、「ローン審査が通りにくいという理由もあるのかも」(山口さん)。700万円世帯と1000万円世帯は持ち家率が7割超。

「資産性を重視なら、なんといっても都心のマンション。特にランドマークになるような物件は、購入時より高値がつくこともありえます。都心が無理なら、人気沿線のターミナル駅から徒歩5分以内のマンションが狙い目。郊外で駅から遠い一戸建ては買い手がつきにくく、貸すのも厳しい。買うなら一生住み続けるぐらいの覚悟が必要ですね」

そうはいっても、やはり一戸建ては憧れだ。また、1つの場所に縛られず、賃貸でライフスタイルの変化に合わせて自由に暮らしたいという人もいるだろう。そこで、それぞれのお得な物件の選び方を山下さんに指南してもらおう。