新入社員のときに生保レディに勧められるがままに加入し、結婚したら代理店の言うとおりに保険を増やし、内容もよく把握していない。そんなあなたが何気なく保険の見直しをしてしまうと、大損するかもしれない。

逓減定期+収入保障

ケース(3) Cさん(43歳・会社員)

家族構成:妻(42歳・パート)、長女(10歳)、次女(7歳)

・2年前に、それまで加入していた更新型の定期つき終身保険を、乗り合い代理店で見直した。

・保険料が更新ごとに上がっていく不安はなくなったが、どうも保険料が高いような気がする。

・新たに加入したのは、収入保障保険と逓減定期保険の2本で、トータルの死亡保障額は約6000万円。

・徐々に減額していくとはいえ、本当にこれほど死亡保障が必要なのか。また、あえて2本に分ける意味も結局よくわからない。

家族構成:妻(42歳・パート)、長女(10歳)、次女(7歳)

・2年前に、それまで加入していた更新型の定期つき終身保険を、乗り合い代理店で見直した。

・保険料が更新ごとに上がっていく不安はなくなったが、どうも保険料が高いような気がする。

・新たに加入したのは、収入保障保険と逓減定期保険の2本で、トータルの死亡保障額は約6000万円。

・徐々に減額していくとはいえ、本当にこれほど死亡保障が必要なのか。また、あえて2本に分ける意味も結局よくわからない。

図を拡大

加入中の保険

加入中の保険

Cさんが生命保険の見直しをしたのは2年前。それまで加入していた定期保険特約付き終身保険の保険料が更新ごとに上がっていくことを知り、払い続けられるか不安になった。そこで、最近よく街中で見かける生命保険の乗り合い代理店を訪ねたのだ。

代理店で進められた保険に見直した後は、以前とほぼ変わらない保険料で死亡保障と医療保障を確保できるようになり、更新ごとに保険料がアップするという不安からは解放された。だが、最近になって、雑誌の生命保険特集を読んで、「自分はもっと保険料を抑えられたのではないだろうか?」と、疑問に思うようになったという。

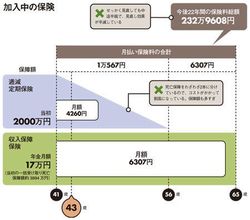

気になっているのが死亡保障。内訳は、収入保障保険が年金月額17万円(当初の一括受け取り死亡保障額約3894万円)で保険期間は65歳まで。もう一本は逓減定期保険で、当初の保障額は2000万円。徐々に減額して、56歳で保障が切れる。

2つの保障額の合計は当初約6000万円と高額になるが、ファイナンシャルプランナーの八ツ井慶子さんの試算では、「会社員で遺族厚生年金もあるCさんの死亡保障は4300万円ほどが適正範囲」だという。

保険代理店では専用ソフトを使って、現状の生活費や住居費、希望する子どもの教育プランなどをもとに必要保障額の試算を行うのが一般的だ。だが、貯蓄額など計上しなくてもよい項目も含まれており、必要保障額が高額になる傾向にある。