アベノミクスでいくら給料が上がっても物価高では、生活がジリ貧だ。賢い投資法の伝授と堅実な家計の設計をお金のプロ、ファイナンシャルプランナー 北見久美子さんに依頼した。

浅井家の状況

浅井さん:34歳 ホームセンター勤務/妻:30歳 専業主婦/長男:2歳

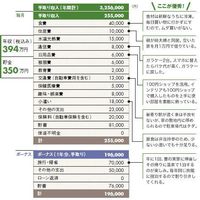

年収(税込み):394万円/貯金:350万円

浅井家は親が転居した後の実家を家賃1万円で借りているため住宅ローンがなく、駐車場代もかからない。夫は仕事柄DIYも得意で、家屋の修繕費用は材料費のみだが、いずれ大規模リフォームをしたい。

専業主婦の妻は、新鮮で格安の地元野菜を直売所で買ったり、大型スーパーのセール品や安い食材をまとめ買いして冷凍保存している。毎日スーパーに行く必要がないため、ムダな買い物をせずにすんでいる。

子供はもう1人欲しいと思っている。2人になったら車をワゴン型に買い替えたい。教育は子供の意思を尊重するつもり。将来、大学へ進学したいと言い出したときに備えて、貯金だけは多めにしている。

北見久美子ファイナンシャルプランナーの診断

郊外の一軒家に住む浅井さんの年収394万円は平均給与(国税庁民間給与実態統計調査2012年分 男性30~34歳 431万円)を37万円下回っているが、毎月8万1000円の貯蓄ができる黒字家計を作っている。その最大の要因は家賃1万円という破格の住居費にあるが、妻の食費を抑える努力も素晴らしい。地元の格安食材を買ったり、特売商品をまとめ買いしたり、生鮮食品は冷凍庫を活用してムダな出費を抑えている。専業主婦ということもあり、毎日弁当を作っているので、夫も1万8000円の小遣いでやり繰りができている。

浅井家の家計簿診断結果

スマホ時代になって水膨れしがちな通信費は、ガラケーに戻して2台でスマホ1台分の料金に抑えた。この“英断”は見事。

見栄を張らずやり繰り上手の家計のおかげで、年間の貯蓄額は約105万円に達している。

ボーナスも多くはないが年1回、妻の実家へ帰省して妻の顔を立て、ついでに温泉旅行も楽しむという計画がうまい。

2歳の長男は来年から幼稚園へ上がるため、教育費が2万~3万円に膨らむ見込み。締まっている家計だけに毎月の貯蓄を減らしてねん出するしかない。それでは将来の教育費を貯められなくなるので、幼稚園入園を機に妻がパートに出ることを考えたほうがいい。