少子高齢化にともなう社会保障費の負担増、そして消費税アップ、年金支給開始年齢の引き上げ、雇用不安……出るお金は増え、入るお金は減る一方。つぎつぎと迫る危機に、我々は貯蓄だけで防衛できるのだろうか。家計を守るひとつの方法として、保険との上手なつき合い方を探ってみよう。

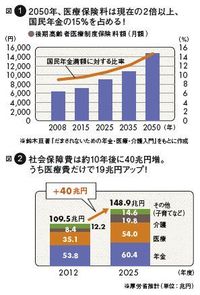

図1 社会保障費は約10年後に40兆円増。うち医療費だけで19兆円アップ!/図2 2050年、医療保険料は現在の2倍以上、国民年金の15%を占める!

医療・介護・年金に分けられる社会保障費の中で特に増えているのが医療費である。現在の日本は、国民全員が何らかの公的医療保険制度に加入し、病気やけがをした際には一定の負担で保険診療が受けられる国民皆保険制度が採用されている。その結果、何が起こっているのか。数字の羅列になるが、しばらく辛抱していただきたい。

厚労省統計情報部が集計している「国民医療費」(2011年度)は38兆5850億円で、前年度に比べて1兆1648億円、3.1%増加した。国民1人当たりでは30万1900円になる。その内訳は、医療保険等給付分18兆3360億円、後期高齢者医療給付分12兆2533億円、患者等負担分5兆85億円、感染症や難病などに適用される公費負担医療給付分2兆7931億円、70歳以上の自己負担割合の軽減特例措置1941億円で、患者等負担分がわずかに減った以外はすべての項目で前年度を上回った。65歳以上の高齢者人口が占める割合が24.1%(2013年版「高齢社会白書」)という超高齢化社会にあって、今後も医療費が増え続けることは容易に想像できる。

政府は医療費の増加を抑えるため、70~74歳の自己負担を本来の2割から1割に抑える特例措置を2014年度に廃止し、高額療養費制度では高所得者の自己負担の上限を見直す方針だ。

だがそんな「小手先のマイナーチェンジでは収まらない」(法政大学経済学部准教授 小黒一正氏)ところまで追い詰められているのが、医療費財政の現状である。そう聞くと、健康保険制度が破綻し、アメリカのような民間医療保険制度へ移行し、低所得者層を中心に保険料が払えない人が続出し、医療サービスを受けたくても受けられない医療難民が増える……そんな30年後を予想してしまう。

しかし、そうはならないと小黒氏は言う。

「仮に30年後でも皆保険制度が廃止されるわけではなく、例えば自己負担割合を一律3割にするというような形で残るでしょう」

その代わり「健康保険が適用される分は保険でまかない、範囲外を患者の自己負担とする混合診療を解禁する方向へ進んでいく」と楽天証券経済研究所客員研究員の山崎元氏は予測する。

「そうなると医療に対しても貧富の差が生じるものの、健康保険制度が存続する限りは、民間の医療保険はほぼ不要と考えています」

山崎氏の「ほぼ不要」という言葉には高額療養費制度が利用できるので原則、一般の会社員が負担しきれないような高額な医療費が請求されることはないということも含まれている。

高額療養費制度とは、同1月(1日から月末まで)にかかった医療費の自己負担額が一定の金額(自己負担限度額)を超えると、その分が払い戻される制度。先にも書いたように、政府は高所得者の自己負担の上限を見直す方針だが、それでも自ずと限度はある。