公的年金だけでは危険。個人年金の備えを

「年金なんてあてにならない」と考えている人もいるようだが、年金がないと老後の生活は成り立たないのが事実。しかし、公的年金だけに頼れる時代は終わった。

少子高齢化は急速に進んでおり、1960年には現役世代11.2人で高齢者1人を支えていたのが、現在(2010年)は2.8人、50年には1.3人で1人を支えることになると予測されている。今の公的年金制度は現役世代が高齢者を支える「世代間扶養」の仕組みになっている。残念ながらこのまま続くことは考えられないが、抜本的な改革はなされず、先送りされている。

先送りの最たる例が、保険料の負担増、給付金額の削減、支給開始年齢の引き上げという一連の施策だ。このうち、支給開始年齢については、60歳から段階的に引き上がり、25年には最終的に65歳になることが決まった。しかしこれで止まるとは思えない。現実的には欧米諸国並みの67歳まで引き上がるだろうし、70歳も十分ありえる。

では、支給開始年齢が70歳まで引き上がったらいくら損するのか。

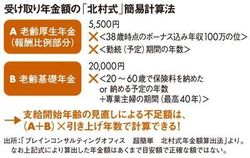

受け取り年金額の「北村式」簡易計算法

それにはまず、自分が年金をいくら受け取れるかを知る必要がある。実際の算出は非常に複雑で難しいが、簡単に概算がわかる計算式を編み出したので活用してほしい(図参照)。

例えば、38歳時点で年収600万円のサラリーマンだと、老齢厚生年金約120万円と老齢基礎年金約80万円で、合計の年金支給額は年間約200万円とわかる。つまり、支給開始年齢が2年遅れれば400万円、5年遅れて70歳になれば1000万円損することになる。

しかし、1000万円だけ準備しておけばいいというものではない。総務省の家計調査で、60歳以上の無職世帯の家計収入を見ると、年間約63万円の赤字で、貯蓄の取り崩しなどでまかなっていることがわかる。定年の65歳から80歳までの15年間ならば、不足額の合計は945万円となる。つまり70歳に引き上がったときには、最低でも約2000万円は確保する必要がある。