100万円の非課税枠で5年間運用できる

2014年1月から新たな証券優遇税制、NISA(日本版ISA/少額投資非課税制度)がスタートした。23年12月末までの10年間実施され、毎年100万円までの非課税枠を得られ、そこから生じる上場株式や公募株式投資信託の配当と譲渡益を、最長5年、非課税にできる制度だ。その間の累計では、最大500万円が非課税枠となる。

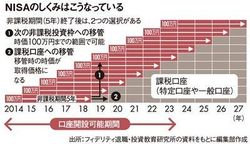

NISAのしくみはこうなっている

非課税を享受するには、まずは通常の株式口座や預金口座とは別にNISA口座(非課税口座)を開く必要がある。20歳以上の国内居住者であれば、口座を開設することができる。なお、NISAの非課税口座は、原則1人1口座しか開設できない。現時点では、当初4年間は金融機関の変更もできない。そのため、NISAを利用するにあたっては金融機関選びも重要になる。投資の選択肢を広げる意味では品揃えが豊富なことが望ましいし、手数料も安いほうがいいだろう。投資目的にあった商品やサービスが用意されていることも重要だ。

運用開始から5年経過したら、課税口座(特定口座や一般口座)に移すことも、100万円までなら次の非課税期間の投資枠に移管し、さらに5年運用することもできる。課税口座に移管する場合は、その日の時価が取得価格となる。つまり、当初の投資額が100万円で、課税口座移管時の時価が150万円だった場合、その後の運用の結果200万円に殖えても、課税の対象となるのは150万円と200万円の差額の50万円のみで済む。ちなみに、5年経過後の時価が70万円だと、課税口座に移管して200万円まで殖えた場合に、130万円が課税対象になってしまう。運用損が出てしまった場合は、6年目に新たな非課税枠に移して運用したほうがいい(図(1))。「非課税口座では、どんな商品を運用するのがいいか」という質問をよく受ける。この問いに対し、「NISAを目的にするのではなく、運用目的を達成する手段(ツール)として活用してほしい」というメッセージを発したい。