「ゆとり老後」のためには6000万円の貯蓄が必要──。介護のために、80代以降にも貯金を残したい。現役時代からの生活費の見直しとキャリアの積み方に、老後の「ゆたかさ」と「安心」がかかっている。

図を拡大

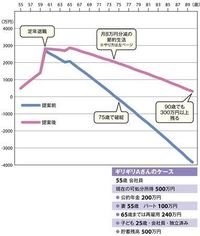

ギリギリAさんのケース

ギリギリAさんのケース

生活費を年金の範囲内に収めることができれば「ギリギリ生活」が維持できる。

現在55歳、年収手取り500万円の会社員Aさんのケースで見てみよう。同い年の妻のパート年収は100万円。毎月の生活費は約31万円で、年間で370万円かかっている。子どもは独立しているが、予想以上に教育費がかかったため貯蓄は500万円しかない。退職金は1000万円。定年退職後は65歳まで年収240万円で再雇用してもらえそうだ。65歳以降は年金の200万円(月16万円)で生活することになる。

「現役時代の貯蓄に退職金1000万円を加えると、一時的にAさんの貯蓄は2500万円以上になります。でも安心は禁物。現役時代と同じように31万円の生活費を使っていくと毎月大幅な赤字となり、75歳で貯蓄が底をついてしまいます」(FP・横川由理さん)

ではどうすればいいのか。2500万円を元金として積極的に株式や投資信託で運用すべきなのか。横川さんは「よほど勉強している人は別にして、確実にお金を減らさない方法は月1万円でも2万円でも節約すること」だという。現役時代は誰でも今の家計をさらに絞るのは難しいと思う。だがグラフを見れば節約しない限り、破綻に向けて真っ逆さまであることは明らかだ。

そこで節約をすると覚悟を決めたとして、どこをどう削ればいいのだろう。

「生活費には節約できるものと節約できないもの、老後になるとかえって増えるものの3種類があります。食費と被服費は節約できます。子どもが独立すれば教育費はかかりません。住居費、水道光熱費、家具・家事用品は夫婦2人の生活になってもさほど変化せず、逆に医療費は大きく増えてしまう」(横川さん)