悪質な場合は詐欺罪!懲戒解雇も十分ありうる

図を拡大

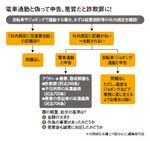

電車通勤と偽って申告、悪質だと詐欺罪に!

電車通勤と偽って申告、悪質だと詐欺罪に!

最近の報道では、メタボ対策として通勤に自転車を利用する人が増えているようだ。 例えば、昨年度までは電車通勤していた社員が、今年度から自転車通勤を始めたとする。健康にもいいし、定期代もまるまる自分の小遣いになって、いいことずくめのように見える。だが、これは交通費の不正受給になりかねないので注意が必要だ。

交通費の支給条件は、会社の就業規則に定められている場合が多い。その条件は会社により異なるので、まずは就業規則を確認することが大切。就業規則に「実費支給」と書かれていれば、交通費としては「実際にかかった費用」しか会社に請求できない。この場合、定期を購入せずに自転車で通い、定期代を請求すればアウトで、解雇され、不当利得の返還義務(民法703条)、悪意の受益者の返還義務(同704条)で訴えられる危険性がある。

同様に就業規則に「電車通勤は○○円、自転車通勤は○○円」と具体的に金額が明記されている場合は、自転車通勤者が電車の定期代を受給すれば不当利得(前出)になる。「交通費は最寄りの公共交通機関を利用した場合の額を支給する」という規定がある場合は、何を利用したかにかかわらず「公共交通機関を利用した場合の額」が支払われると解釈できる。その場合は、自転車や徒歩でも定期代相当の交通費が支払われる可能性がある。

ただし、労働法では、会社における労働慣行も一つの規則とされるので、交通費支給についての社内での解釈や、慣習を知ることが重要だ。まずは会社に確認を取りたい。なぜなら、隠れ自転車通勤に限らず、嘘を言って交通費を受給すれば、刑法の詐欺罪(246条)となり、最悪の場合は懲戒解雇になることがあるからだ。