大学受験も終盤戦。親は、子供の合格に喜びつつ学費の工面も大変な時期。進学先が決まればすぐ入学手続きが待っています。そんな中、親が想定していた通りにことが運ばないケースも少なくありません。国公立に進学する予定が私立になってしまった、浪人をすることになってしまった、地元の大学ではなく親元を離れることになってしまったなど、想定外のお金がかかる事態になったとき、親の都合で子供の夢をあきらめさせるわけにはいきませんね。

想定外にお金が足りなくなったとき、どのように奨学金や教育ローンを活用すればよいのでしょう。今や、奨学金を利用する大学生は、約半数に上っています。奨学金は、学生本人の借り入れです。返済の必要のない給付型の奨学金もありますが、利用できる人は限られており、多くは「借り入れ」となり、卒業後数年かけて返済するものです。

一方、教育ローンは、親が借り入れます。借入金の使途は教育関連のものに限られています。教育ローンと奨学金の違いは、お金を親が借りるか、子供が借りるかということです。

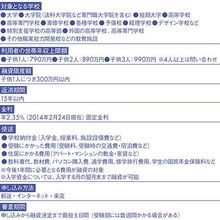

国の教育ローン(日本政策金融公庫)概要

奨学金の給付は、入学後になることに注意が必要です。大学に合格すると直ちに入学の手続きをしますが、その際に入学金や設備費、半期分の学費等をまとめて支払うことになります。合格発表後1週間程度の期間であることが多く、入学後に給付される奨学金はこの時点では利用できません。また、親元を離れて学生生活を送る場合も、入学前に新生活の準備にまとまったお金が必要となります。

このように入学前に必要な資金が足りないときは、教育ローンを利用することになります。入学前は教育ローン、入学後は、奨学金というように、奨学金と教育ローンの利用目的と時期を明確にしましょう。

教育ローンを検討する際には、まず「国の教育ローン」の利用を優先しましょう。

なぜ、国の教育ローンを優先するのかというと、金利が固定でなおかつ低いことが挙げられます。アベノミクスの政策により、金利は低く抑えられていますが、金融緩和の政策が目的を果たしてデフレを脱却した際には、金利も動き始めることが考えられます。金融機関の多くの教育ローンは変動金利を採用しているので、金利の動向によっては金利負担が重くなる可能性があります。今の金利の状態で「固定」しておけば将来の金利上昇リスクは抑えられます。