「最近の家計診断で特徴的な出来事の一つが、大学時代にもらっていた奨学金を返せずに困っているケースが増えていることです。借りた本人が返せず、連帯保証人になった親が年金から返済していることも決して珍しいことではありません」

ファイナンシャル・プランナーの畠中さんはこう語る。

独立行政法人の日本学生支援機構の奨学金だと、月額で最高12万円を借りることができる。4年間フルに借りると総額で576万円。これだけの負債を背負ったまま社会人生活のスタートを切ったら、返済で懐具合が汲々となるのは火を見るより明らか。同機構の発表データによると、2011年度末における民間金融機関の基準に準じたリスク管理債権はトータル4493億円で、要返還債権である4兆8204億円の9.3%を占めている。そこで機構は返還回収を強化するために、債権回収会社を使うようになった。

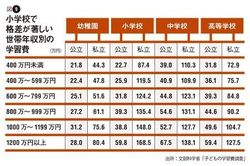

図9 小学校で格差が著しい世帯年収別の学習費

翻ってみて、大学に進学するまでの教育費の実態はどうなっているのだろう。家計の見直し相談センターの藤川さんと八ツ井さんがいつも注目しているのが文部科学省の「子どもの学習費調査」で、そこで明らかになった世帯年収別の学習費が図9だ。年収400万円未満の公立と、年収1200万円以上の私立とを比較すると、小学校で7.42倍もの開きが出ていることに驚く。いくら高年収でも、教育費が重い負担になってはいないのかと首をかしげたくなる。

実は金融広報中央委員会の「家計の金融行動に関する世論調査」によると、12年時点で年収1200万円以上の世帯のうち5.1%は無貯蓄。同1000万~1200万円未満クラスになると、その割合は11.4%にまで跳ね上がる。そうした厳しい数字を踏まえながら藤川さんは次のようにいう。

「1000万円前後の高所得者なのに、貯蓄がなかったり、あっても100万円程度という世帯の場合、子どもを私立学校に進学させているところが少なくありません。親の付き合いで、それなりの場所に行くとなると、奥さんの洋服代などもかさみ、次第に家計が苦しくなっていくのです」