税金アップに、売れない家、借金の後始末……。サラリーマンであっても、もはや相続税とは無縁でいられない。家族内のトラブル回避法から節税テクニックまでを紹介する。

図を拡大

ポイント1 要点解説!相続大増税でどうなる?

ポイント1 要点解説!相続大増税でどうなる?

これまで相続対策といえば、税金対策よりも「争族対策」のほうが重要だといわれてきた。相続が発生しても、相続税の課税対象となるのは、ほんの一握りの人たちだからだ。

国税庁が公表している相続税の申告事績によると、2010年に死亡した人は約120万人。うち相続税の課税対象になったのは、約5万人だ。被相続人100人中96人の相続においては、相続税と無縁だったことになる。

図を拡大

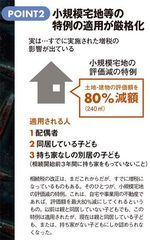

ポイント2 小規模宅地等の特例の適用が厳格化

ポイント2 小規模宅地等の特例の適用が厳格化

社会保障と税の一体改革で消費税の増税が決まったのは、ご存じの通り。相続税の増税については、先送りされていたが、2013年に改正が決まった。15年1月から増税になる。

改正の中身は、図のポイントの通りだ。なかでも影響が大きいのが基礎控除の引き下げ。現在、相続が発生し、相続人が母親と子ども2人であれば、資産8000万円(正味の遺産額)までなら、税金がかからない。これが改正後には、4800万円超で課税の対象になる。

すでに、増税が実施されたものもある。「小規模宅地等の特例」だ。

都市部に自宅があるだけで相続税課税の可能性が高まっている。もはやサラリーマンでも、相続税と無縁ではない。対策を伝授しよう。

うちの財産カンペキ把握シート

図を拡大

ポイント3 誰がどれだけ遺産を受け継ぐ?

ポイント3 誰がどれだけ遺産を受け継ぐ?

相続対策を考えるのであれば、まずは、相続税がかかるのか、かからないのか、もしかかるとすれば、どの程度の税金が発生するのか、大雑把にでも把握する必要がある。次ページ以降で解説する3つのステップで記入していくと、相続税の額がおおよそ計算できるのでやってみていただきたい。

計算するには、まず、相続税評価額を見極めなければならない。相続税評価額は、財産によって異なるからだ。たとえば、1000万円の現金・預金などであれは、額面通り100%である1000万円が相続税評価額となる。