滅多にお目にかかれない大金を手にしたところで、

「ちょっと待った!」

サラリーマンにとっての退職金とは、長年の会社勤めのご褒美のようなもの。普通の人がなかなか手にすることのない額のお金を一度に得ることになる。

特に団塊世代の退職金を巡って、数年前から銀行や証券会社、運用会社などがこぞって獲得競争に奔走する兆しがあったものの、今もって大きな資金の移動が起こったようには見えない。

一体、退職金はどこへいったのか?

実は、多くが銀行に滞留したままだったのだ。が、果たしてこのままでいいのだろうか。少子高齢化の影響で、年金財政や社会保障制度は今後、確実に悪い状況へと向かっていく。今は世界的にデフレでも、いつインフレに転じるかわからず、そうなったらお金の価値そのものが急落してしまう。

また、現代に生きる私たち日本人は思った以上に長寿である。特に女性は、一般的に男性に比べて長生きする。妻が一人残されたとき資産がなかったらどうなるか。年金の受給額は半減、そこにインフレや医療費高騰が襲いかかり、老後は悲惨を極めるだろう。

そこで、私が所長を務めるフィデリティ退職・投資教育研究所では、団塊世代中心に、退職金にまつわるさまざまな調査を行った。すると非常に厳しい現実が浮き彫りにされてきた。アンケート調査のデータを基に、老後の生活設計や、退職金とその運用に関する問題点について、考えてみたい。

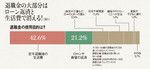

図1:退職金の大部分はローン返済と生活費で消える!

まず、一番恐ろしいのは、定年時に残った住宅ローンを考慮せずに、退職金の使い道を考えている人が意外と多いことだ。仮に2400万円の退職金が支給されても、住宅ローンの残債が1000万円もあったら、それだけで半分近く食われてしまう。わかっていても住宅ローンの返済と老後の生活費が別々に頭の中にあって両方をあてにしていないだろうか。調査によると、実際2割強の人が退職金をローンや負債の返済に充てている(図1)。