先行き不安が高まる中、「年金代わり」を謳った保険商品が人気だ。外交員がしきりに勧めてきたら、本当に頼っていいのだろうか……?

年金と名のつく商品はなぜ損をするのか

公的年金に対する不信感が募る中、計画的に老後資金が準備できると謳う保険会社の定番商品、「個人年金保険」が注目を集めている。

毎月、一定の保険料を支払い続け、60歳以降に一時金または年金を受け取る仕組みで、予定利率が高かった時期には有利な老後資金づくりのツールとして優位性が高かった。しかし超低金利の今はどうだろうか。

表を拡大

流動性の高い定期預金や国債でも、15年程度なら年金保険と遜色ない老後資金を確保できる

流動性の高い定期預金や国債でも、15年程度なら年金保険と遜色ない老後資金を確保できる

表は個人年金保険と積立預金、個人向け国債を比較したものである。

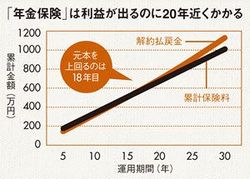

35歳男性が65歳以降年間120万円の年金が受け取れる個人年金保険に加入した場合、毎月の保険料は約2万8000円、保険料の総額は1010万円を超える。個人年金保険では支払った保険料の一部は保険コストや経費に充てられ、満額が積み立てられるわけではない。そのため元本割れの時期が長く、中途解約金が払込保険料を上回るのは18年目となる。家計が逼迫して早期に解約すると、元本割れしてしまうのだ。

無事に元本割れの時期を過ぎても、加入から20年目での利回りは0.22%、25年目で0.51%、払い込みを終えた時点でも0.71%にすぎない。

図を拡大

「年金保険」は利益が出るのに20年近くかかる

「年金保険」は利益が出るのに20年近くかかる

一方、「積立預金」では、いつ解約しても元本割れはなし。図のように、15年程度の運用なら保険より効率的である。

「個人向け国債」については2011年10月発行の「10年・変動型」で試算したが、発行時の金利は0.72%。発行から1年経過後は中途換金ができ、利回りは低下するが、元本割れはしない。

中途解約せざるをえないリスクを負ってまで個人年金保険に入る必要はないし、それに見合うほどのリターンもない。対して積立預金や個人向け国債は自由度が高く、低コストで、効率性もいい。あえて保険を選択する理由はないだろう。