税務署に認めさせるには明確な証拠が必要

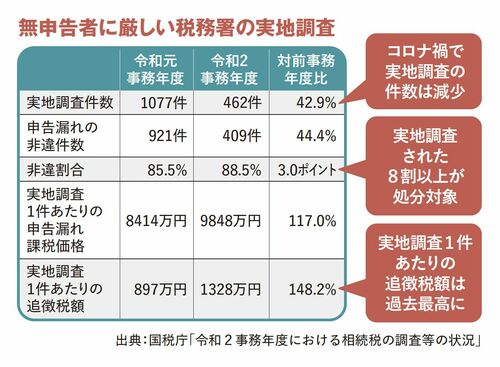

国税庁「令和2事務年度における相続税の調査等の状況」によると、令和2事務年度に行われた実地調査件数は5106件。そのうち申告漏れ等の非違件数は、実地調査件数の87.6%にあたる4475件でした。税務署が調査に入れば、9割近くは申告漏れを見つけ出します。近年は税務署の調査能力低下が指摘されていますが、やはり侮れません。

注目は重加算税の賦課件数です。重加算税は故意に財産隠しを行ったと税務署が判断したときに課されます。申告漏れ等の非違件数のうち重加算税賦課対象は16.1%。つまり申告漏れの8~9割は悪意のないミスでした。このことからも、自分は対象外だと思っている人が税務調査で相続税を支払うケースが多いことがわかってもらえるでしょう。

税務調査で具体的に何が問題になるのか。税理士として数々の現場に立ち会った経験からすると、不動産や有価証券の評価で税務署と揉めるのは稀。税務署の指摘で圧倒的に多いのは、預金に関することです。

まず相続における預金の基本を押さえましょう。銀行は被相続人の死亡を知ると預金口座を凍結します。一部の相続人に勝手に引き出されてトラブルになることを防ぐためです。

葬式や病院代を精算できないと困るので口座から事前に引き出しておく遺族が多いですが、そのお金は被相続人のものとみなされ、相続財産として扱われます。逆に死後に年金などが遅れて振り込まれた場合も同じ。税務署は凍結時点ではなく、その前後の出し入れもチェックします。

税務署が調べるのは本人名義の口座だけではありません。たとえば父が子の将来のために子名義で預金をしていたら、被相続人の財産とみなされる可能性が高い。このように被相続人が家族の名義で貯めていた預金を「名義預金」といい、よく問題になります。

「これは名義預金ではない。贈与された自分のお金だ」と、指摘された相続人は主張するかもしれません。しかし、贈与は送る側と受け取る側の両方の意思が確認できてはじめて成立します。父が子の教育に良くないと考えて黙って預金していた場合は、そもそも贈与が成立しません。

知っていたとしても、税務署は贈与を簡単に認めません。たとえば口座の印鑑が父のものだと、税務署に「お父様が管理していた口座ですよね」と指摘されて終わりです。

贈与は民法上の契約であり、本来は口約束でも成立します。しかし、税務署に認めさせるには明確な証拠が必要です。具体的には、生前に贈与契約書を結んで書面で残しておくべきです。被相続人の死後に作成したのではと、あらぬ疑いをかけられないよう、贈与税の申告義務がある場合は贈与税の申告書に贈与契約書を添付、申告義務がない場合は公証役場で確定日付をもらっておくといいでしょう。必ずしも公正証書である必要はありません。