金融庁が老後資金に投資推奨、どうする?

2019年6月3日に金融庁が「高齢社会における資産形成・管理」というタイトルで発表した報告書は驚くべきものでした。

内容は、人生100年時代を見据えた資産形成を促すもので、会社を定年退職した後、30年間生きるには、夫婦で約2000万円の金融資産の取り崩しが必要だと、具体的な試算が示してあったからです。報告書では、公的年金を老後の柱としつつも、これだけでは資金不足に陥る可能性に言及。“自助”による、長期・分散型の資産運用の重要性が強調されています。

言われるまでもなく、公的年金後ろ倒し、医療費自己負担増、長寿命化など、昨今の老後の三大リスクを考慮すると、早い段階で、将来に備えて投資を行うことは、自らの資産を構築し、自分自身を守ることに繋がります。

ただ、金融商品には、値段が上下する価格変動リスクや元本や利息が戻ってこない信用リスク、為替の変動による為替リスクなど、さまざまなリスクがあり、投資に尻込みする人も少なくないようです。

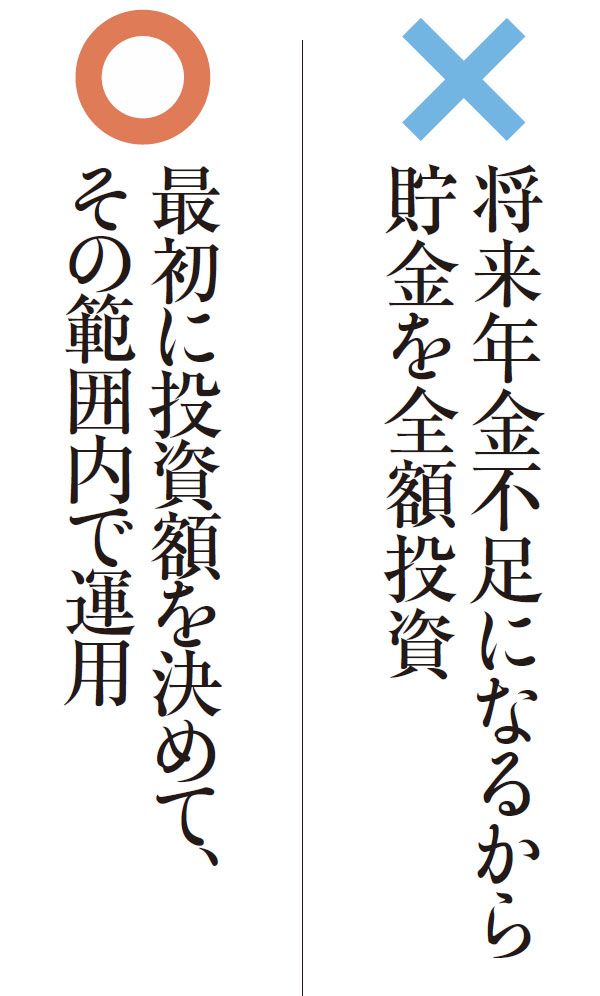

そして、とくに40代~60代が注意したいのは、「いったん投資に回したお金は、すぐに動かせない」という流動性リスクについてです。

例えば、安全性が高いからと個人向け国債を購入した後、不慮のトラブルで急にお金が必要になったとします。通常であれば、この国債を換金し、その支払いに充てるべきなのですが、個人向け国債は発行から1年経過時までは中途換金できません。そのため、お金を用立てるために借金をする羽目に陥るかもしれません。

国債の利回りが0.05%前後であるのに対し、銀行のフリーローンの金利は、およそ5~15%程度。ローンのほうがはるかに高金利ですから、非常に大きな損失です。

日弁連が2014年に発表した資料によると、投資を原因とした自己破産は02年から年々増え続け、14年にはほぼ倍の数値に。昨今は仮想通貨など、高リスク商品も増えているため、14年よりも投資を原因とした破産件数は増えているのではないでしょうか。

同資料の年代別破産率を見ると、破産年齢は高齢化傾向にあります。08年時点でトップだった30代は破産率が減少し、40~60代の破産は増加傾向に。14年時点では破産率が最も高いのは40代。続いて50代となっています。

この年代は教育費や住宅ローンに追われてキャッシュフローが自転車操業状態の家庭も見受けられます。それだけではなく、病気やケガ、リストラ、親の介護といった事態でお金が入用となるリスクも無視できません。そのため、投資に回す資金を考える際には、不測の事態に対応できるよう、最低でも生活費の半年~1年分程度は流動性の高い金融商品で運用し、絶対に目減りしてほしくないお金は、安全性重視の商品で運用することをオススメします。