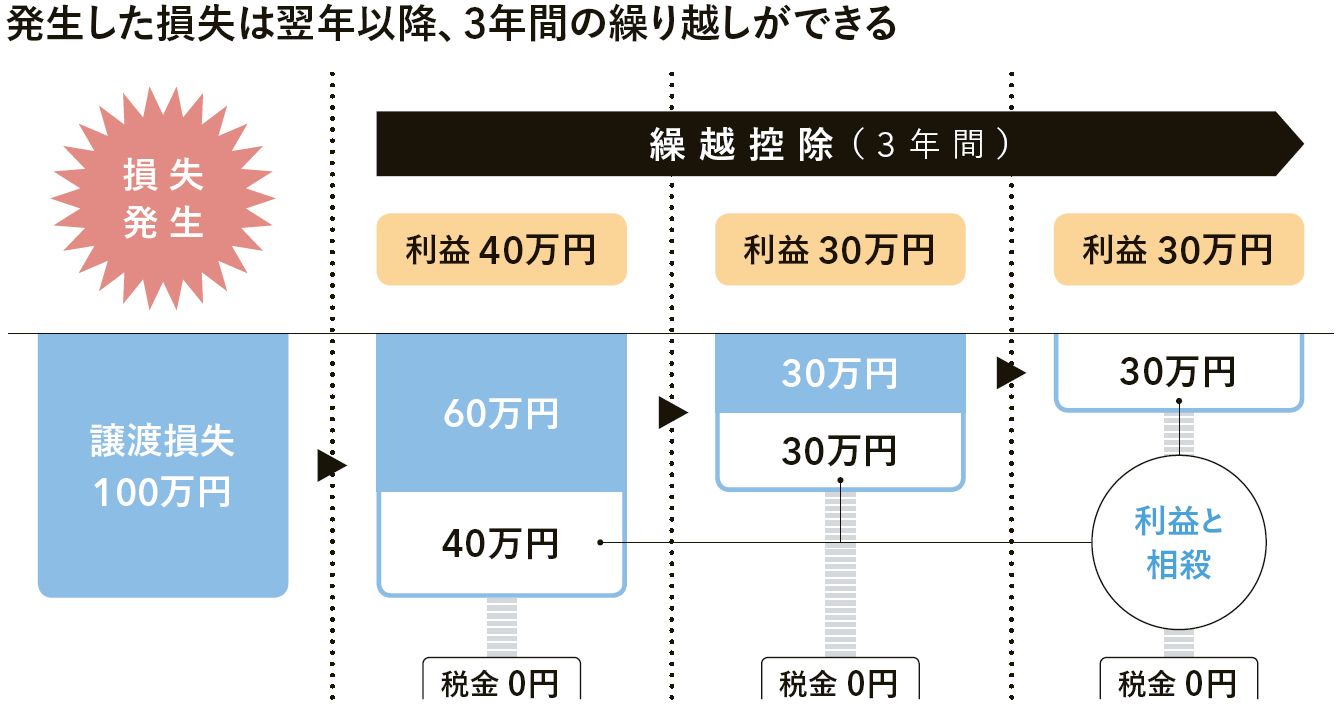

損益通算は1年間の利益と損失を相殺する制度ですが、マイナスが残った場合には、翌年以降3年にわたって繰り越しができる制度もあります。これを繰越控除といいます。

1年間の利益が10万円で損失が110万円だった場合、その年の利益は差し引きゼロになりますが、100万円の損失は残ったままです。繰越控除では、この損失を翌年以降に繰り越して、利益と相殺できます(図参照)。仮に翌年の利益が40万円、2年目が30万円、3年目が30万円だった場合、繰り越した損失と相殺して利益をゼロにできます。

投資の利益と損失は、セットで考える

これらの制度を上手に活用するためには、利益と損失をセットで考える必要があります。たとえば、投資信託で利益が出た年に、損失が出ている株式を売却すれば、売却損の一部を税金から取り戻すことができます。

一方で利益が出た翌年に損失が出てしまうと、損益通算や繰越控除はできません。利益と同じ年に損失が出れば損益通算が可能ですし、損失の翌年に利益が出た場合でも繰越控除が利用できます。もちろん、税金の損得だけで投資の売買判断はできませんが、仕組みを理解しておくことで、少しでも有利な方法が選択できるようになります。

課税口座には(1)特定口座(源泉徴収あり)、(2)特定口座(源泉徴収なし)、(3)一般口座の3種類があります。

特定口座(源泉徴収あり)を選ぶと、税金の計算も損益通算も金融機関がやってくれます。ただ、複数の金融機関を利用する場合には、金融機関同士の損益通算はできないので、確定申告が必要です。特定口座(源泉徴収なし)は、金融機関が1年間の損益は計算してくれますが、確定申告も必要です。

一般口座は1年間の損益の計算を自分で行い確定申告もします。課税口座を利用するなら、特定口座(源泉徴収あり)を選び、1つの金融機関に取引を集中させると手間がかかりません。

なお、繰越控除を利用するには、いずれの口座でも、損失が出た年に確定申告が必要です。また、繰越控除を受ける年にも申告は必要ですが、3年間利用するには途中、取引のない年があっても確定申告をしなければなりません。

写真=iStock.com