事業承継にかかる、税金がゼロに!

会社を後継者に継がせたいが、株を相続させると莫大な税金がかかる……。そう考えて事業承継に二の足を踏んでいた経営者に朗報だ。2018年4月1日から、新事業承継税制が10年間の時限措置でスタート。これがなかなか使える内容なのだ。

従来から事業承継は優遇税制があったが、条件が厳しく、必ずしも使いやすいものではなかった。それが今回、緩和されて、内容も拡充された。

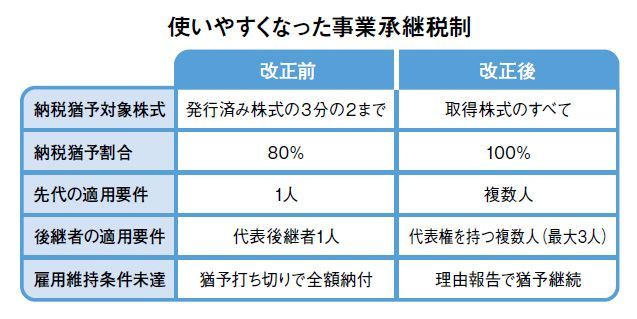

具体的に見ていこう。先代からの非上場株式の贈与・相続で事業承継した場合、これまでは株式総数の3分の2を上限として、納税予定額の80%が猶予された。たとえば株式評価額1億円の会社の株式すべてを二代目が引き継いだ場合、対象株式6666万円分×80%で、5333万円にかかる相続税が猶予に。裏を返すと、4667万円分の株式は相続税の課税対象だった。

改正後は、対象株式の上限がなくなり、猶予額も100%に拡充。先の例なら1億円分の株式について相続税が100%猶予される。つまり事業承継関連の負担はゼロだ。

適用対象も緩和された。これまでこの税制が適用されるのは、先代1人から後継者1人に贈与・相続される場合のみだった。改正後は、親族外を含む複数の株主から、代表権を持つ後継者最大3人までに。たとえば先代の妻が、代表権を持つ子2人に株式を相続させるときも適用できる。

雇用8割維持の条件が緩和されたことも大きい。公認会計士で税理士の益本正藏氏は次のように解説する。

「従来は事業承継後の5年間平均で雇用の8割を維持できなければ、猶予が取り消されて相続税を全額納付しなければなりませんでした。5年先の景気は誰にもわからないので、リスクがありました」

しかし今回の改正で、8割未達の場合も理由報告をすれば猶予継続に(認定機関の指導・助言等が必要)。これにより一気に使いやすくなった。