「負債」があれば隠さずに書く

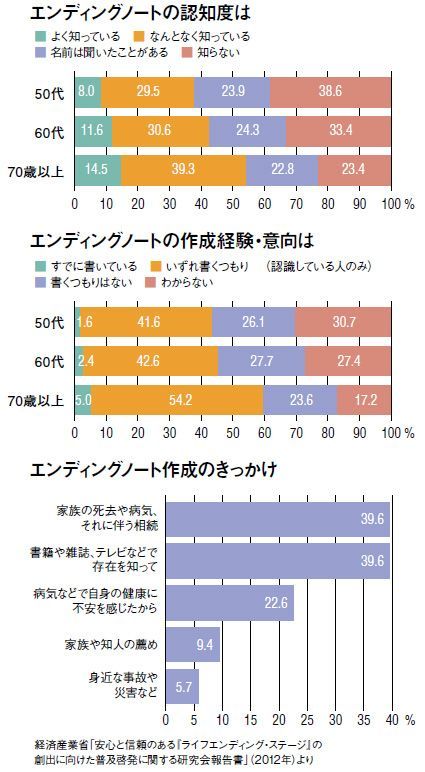

書店の終活関連本コーナーに並ぶさまざまなエンディングノート。経済産業省の調べでは、エンディングノートとは何かを知っている人は全体の6割を超えている。ところが、知っていても実際に作成した人は60代で2.4%、70歳以上でも5%にすぎない。

市販のエンディングノートは60ページを超えるボリューム。とりあえず書いてみようと思っても、自分年表、自分の趣味、特技、苦手なもの……などを書く欄もあって、なんだか面倒くさくなってしまうのは確か。作成した人のきっかけを見ると、やはり家族の死去、相続などを経験してはじめて書く気になるようだ。

そこで、残された家族が困らないように、余計な出費を抑え、節税もできる家計防衛的な視点で捉えた場合、どんなエンディングノートがベストなのか、絶対に書き記しておくべき項目は何かを、フィナンシャルプランナーの藤川太さんと考えてみた。

「個人的には法的効力のある遺言を勧めていますが、遺言はハードルが高い。そこでまずエンディングノートで整理してみるというスタンスで書いてみてはどうでしょう」(藤川さん)

▼相続放棄ができるのは3カ月まで

実は藤川さんのご尊父は55歳のときから自筆証書遺言を書き始め、何度も更新していたという。書き始めてから十数年後にお亡くなりになるのだが、遺言書のおかげで、さまざまな手続きが非常にスムーズだったという。

「東京で働いている私にとっては、遠くの実家に何度も通うこともなく済ますことができました」

では、さっそく書いてみるとしよう。まず書かねばならないのは不動産や預貯金などの資産と思いがちだが、遺族にとって最も迷惑なのが、家族の知らない負債だと藤川さんは言う。

「借金は恥ずかしいという思いから、家族には内緒という人は少なくありません。しかし、もしものことが起きた場合、相続放棄ができるのは3カ月まで。救済の道がないわけではありませんが、莫大な借金を遺族が苦労して返済するケースも実際に見ています。負債は必ず明記しておきましょう」

次に預貯金をしている金融機関名と口座番号を書き出してみる。

「付き合いやペイオフ対策でいくつもの口座を開いている人もいるでしょう。しかし、相続の名義変更で遺族は忙しい平日に銀行回りをしなくてはいけないことを考えると、ある程度まとめておくのも家族のためになります」