積み立てで始めれば株価が高くても問題ない

――1月から新NISAが始まりました。まだ始めていない人の中には、出遅れたのではないかと心配している人もいます。

【エミン】新NISAはスタートしたけど、まだ本格的な資金流入は起きていないと思う。日本人には逆張り志向の人が多い気がします。逆張りの人は、株価が上がって高値になっているときには買わずに、下がったときに買うから、今後、大きな株価の調整があったときに、みんな買ってくると思う。僕はいまの日経平均株価が高いとは思わないけど、みんなは高いと思っているからね。

――パックンさんは新NISAをどう使うのがいいと思いますか。

【パックン】新NISAで運用するなら、僕は積み立てで買っていくのが一番いいと思う。そもそも新NISAの非課税枠には「つみたて投資枠」と「成長投資枠」があって、最大1800万円まで利用できるけど、年間の限度額は360万円だから一気に満額にすることはできないでしょ。そもそも、一気に全財産をつぎ込んだら危険だから、積み立てで時間分散するのがいいと思う。

【エミン】積み立てならドルコスト平均法(※)で平均取得単価を低く抑えられる可能性があるから、高い時に始めても問題ないね。

※ドルコスト平均法 定期的に同じ金額を購入し続ける方法。価格が高いときは少なく、価格が安いときには多く買うことになるため、長く続けることで平均取得単価を抑えることができる。

2050年には日経平均株価が30万円になる可能性がある

【パックン】そう。いまが高いかどうかは判断が分かれているでしょ。「まだ高くない」と言っている人もいっぱいるし。日経平均株価が下がるのを待っていたら、5万円まで上がってしまって、「買っておけばよかった」となるかもしれないよね。

もし、株価が高くて買いづらいと思うなら、上がっていないセクターを狙う方法もあると思う。たとえば、金融セクターは割安かもしれない。そこからスタートしてもいいし、あるいは、ヨーロッパなど安い国の株を買うのもいいんじゃないかな。

【エミン】僕は2050年には、日経平均株価は30万円になると思っているから、いまから買ってもぜんぜん高くないと思う。

【パックン】その根拠は?

【エミン】新冷戦は日本経済の復活につながり、日本株も長期上昇相場に入ります。また、これから本格的なインフレが発生するから、すべてのリスク資産が上がるはず。

【パックン】30万円は信じられないけど、僕もいまの水準は高いとは思わないね。

日本株とアメリカ株、新NISAでどちらを買うべきか

――日経平均株価がまだ高くないとすると、日本人は日本株に重点的に投資したほうが良いですか。

【エミン】そうね。僕はそう思っているけど、分散してもいいと思う。日本でいま人気なのはS&P500とオールカントリー(オルカン)でしょ。新NISAのつみたて投資枠で買うと、継続的な円売りドル買い要因になる。中国人とアメリカ人が日本株を買って、日本人がアメリカ株を買うのは矛盾しているよね。

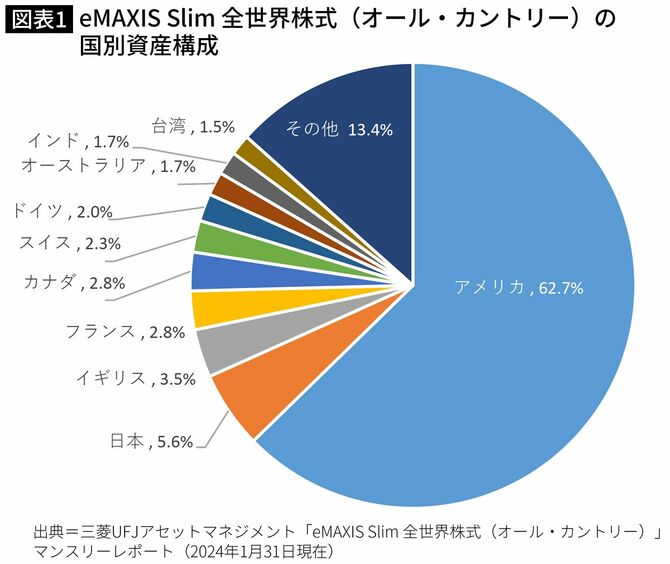

それにオルカンは、世界中の株式に分散されていると思っているかもしれないけど、6割はアメリカ株だし、それ以外もほとんどが先進国の株式だから(図表1)。

【パックン】そう。S&P500を買うのとあまり変わらない。僕の家族は奥さんが主に日本株を買って、僕はアメリカの株を買っているけど、全体のウエイトで見るとアメリカ株のほうが多くなっている。アメリカ株のほうがパフォーマンスはいいのも一つの理由だけど、リスクヘッジの意味もあるかな。

リスク分散の意味で海外資産を持つのは悪くない

――リスクヘッジとはどういうことですか。

【パックン】僕は日本で働いているし、日本でマイホーム(不動産)を持っているから、日本に対するエクスポージャー(特定のリスクにさらされている資産の割合)は十分だと思う。読者のみなさんもおそらく日本企業で働いているだろうし、マイホームを持っている人もいると思う。

もし、日本株がダメになるような長期的に悪い経済状況になったら、自分が働いている会社もダメになるかもしれない。だから、海外の資産を持つのも悪くないと思うんですよ。

――リスク分散ですね。

【パックン】そう。自分が持っている不動産の価格も下がるかもしれないし。全部がぺしゃんこになるよりは、3分の1から3分の2程度を別の国の資産で保有しておいたほうがリスクは抑えられると思う。

――パックンさんは円で給料を受け取って、そのお金でアメリカにも投資をしていますか。

【パックン】受け取ったお金をドルに換えてアメリカの口座に送金して電話で投資しています。

【エミン】アメリカ人の場合は、難しいんだよね。

【パックン】そう。日本で証券口座を持てないから面倒です。

新NISAで個別株を狙うならキーワードは「高配当」と「低PBR」

――新NISAで日本の個別株に投資したい人は、銘柄をどう選べばいいですか。

【エミン】アプローチは2種類あります。1つは高配当株を狙う方法。たとえばJTは最近まで配当利回りが年7%を超えていたからすごく人気になり、最近の配当利回りは4%台になっています。JTに限らず、配当利回りが年3%を超えている日本の優良銘柄はたくさんあります。しかもPBRが1倍割れ(※)のところもまだ多いので、株価の上昇の期待もできる。そうした高配当株を狙うのが1つの考え方です。

もう1はグロース株(成長株)を狙う方法。日本のグロース株の指数である、東証グロース市場205指数のパフォーマンスは低く、大型株が中心の日経平均株価と比較すると年間で30%ほど乖離しています。

これだけ乖離したのは、2006年のライブドアショック以来だから、感覚的に明らかに売られすぎだと思う。中小型株に多いグロース株はいま、株価が安くてお小遣い程度で買えるから、新NISA口座を利用して長期で持つのもいいと思う。

僕がいつも言っているのは、「タンス預金」ではなく、「タンス株」にしたほうがいいということ。株を買ってタンスに入れて、もういじらない。いま外国人は日本の大型株を買っているけど、日本人気が高まっているのは確かだから、いずれ「もっと他にいい銘柄はないか」と考えて、中小型株も買いに来ると思う。だから、いい銘柄であれば上がるでしょう。ただ、日本は上場会社数が多すぎるからやっかいだよね。選ぶのが大変。

【パックン】確かに。

※PBR1倍割れ PBRは、株価が割安か割高かを示す指標で、一般的に1倍未満の場合は割安と判断される。仮に会社解散した場合、会社が保有する資産は株主に分配される。たとえば、株価が800円で1株あたり会社の財産(純資産)が1000円であれば、解散したときに1000円を受け取れる会社の株を800円で買えることになる。この場合、PBRは0.8倍となる。東京証券取引所はPBR1倍割れの企業に対し経営改革の要請を行っている。これに対応し企業が成長投資や株主還元を強化することなどによって株価の上昇が期待されている。

日本に上場企業が多すぎるのは社長が儲かるから

【エミン】東証に上場している企業は約3900社あるけど、この数は日本のGDP規模、株式市場の規模からして多すぎる。アメリカの上場会社は5000社ぐらいあるけど、GDPは日本の約6倍(2022年)あるから、いかに日本の上場企業が多すぎるかがわかるよね。日本はマックス1000社ぐらいで十分だと思う。ここまで増やしたのは証券会社だけど、僕も昔は証券会社にいたから悪く言えないな。

――適していない企業まで上場してしまっているということですか。

【エミン】そう。たとえば地方のスーパーマーケットには上場する必要がない小さい企業もたくさんあります。上場の主な目的は資金調達です。つまり事業を拡大するために上場してエクイティファイナンス(株式発行による資金調達)をするわけだから、ビジネスが安定して、資金調達の必要がない企業は上場する必要はないよね。

【パックン】社長が儲かるからです。

【エミン】そうだね。

上場が早すぎるとイノベーションが起きにくくなる

【パックン】僕は日本で起業家をしているアメリカ人の友人が多いけど、みんな口をそろえて言うのは、日本の企業は上場が早過ぎるということですね。

【エミン】早いよね。

【パックン】日本の創業者が証券会社に上場をけしかけられているのかもしれませんが、上場すれば数十億円が手に入るわけです。「だったら上場するか」ってなるよね。それが日本でユニコーン企業(企業価値の高い未上場ベンチャー)が育たない理由にもなっている。上場すると、投資家から1年、2年で利益を出すように要求されて、中長期視点での成長戦略にお金が回らなくなる。

だから、最終的にとんでもない利益につながるようなイノベーションが起きにくくなってしまうんじゃないか。日本で起業したアメリカ人に話を聞くと、証券会社から「早く上場しましょう」と勧められるけど、「もっと我慢して!」と彼は言っているらしい。

【エミン】それは税制も関係あるよ。

【パックン】そうなんだ。

【エミン】社長が1億円の給料を受け取れば、半分くらいは税金でもっていかれてしまうでしょ。それが株式の売却であれば1億円の利益があっても、税金は20%しかかからない。日本でお金持ちになる方法は、会社を上場させるしかない。

だから僕の知っているオーナー企業は、どんなに儲かっていても社長の給料は1000万円くらいに抑えているケースが多い。給料を増やしても税金でとられてしまうから。少し規模の大きい企業になっても、5、6000万円くらい。国に半分持っていかれるなら、会社の中に置いておこうと考えるよね。

一方でアメリカの企業は、上場せずに会社の株を担保にクレジット・ライン(与信限度額)を利用してお金を借りている。

アメリカは上場しなくても大金が手に入る

【パックン】アメリカの企業の社長は超お金持ちだよね。

【エミン】そう。WeWorkの創業者もそうだけど、社長がアメリカで豪華な暮らしができるのは、クレジットラインのおかげともいえる。上場する見込みがあれば、会社の株を担保にして金融機関がクレジットラインをものすごく広げて、お金を借りられるようにしてくれる。借りたお金は上場したときに返せばいい。金利が低いからそれで問題ないのです。

実際に上場した時は、得られた利益が借金の返済で消えるから、社長はほとんど税金を支払わない。それがいいとは思わないけど、日本では利用できないから社長が資金を手に入れるには、上場しか方法がないからね。

【パックン】その仕組みは良くないよね。

【エミン】良くないけど、日本の社長だってお金は欲しいでしょ。だから、さっさと上場させてまとまったお金を手に入れて、20%の税金を支払って自分のお金にする。

日本の株式市場にはお宝株が眠っている

――そうなると、個人投資家がいい銘柄を見極めるのは難しいですね。

【パックン】難しい。

【エミン】日本は難しいです。僕らは『会社四季報』を毎回読んでいるけど、2000ページぐらいあるんです。個別銘柄をピックアップするのは、労力も時間もかかりますよ。ただ、それだけの価値はあると思う。日本の場合はけっこう宝物が埋まっているから。

【パックン】でも普通のビジネスパーソンは週50時間くらい働いて、友達にも会いたいだろうし、家族とも時間を過ごしたい。2000ページの四季報を読む時間はないんじゃない? 四季報って年に4回出るでしょ。

【エミン】4回出る。

【パックン】毎年1万ページぐらい読むことになるよね。うーん。だったらインデックス投資でいいんじゃないかなと思うんですよ。エミンさんみたいに四季報を読んで楽しい「四季報オタク」はいいんですよ(笑)。僕みたいにそれを仕事に感じてしまう人はダメだね。僕には本業があって、本業のほうが楽しいし、友達と会ったほうが、飲んだほうが楽しいから、インデックスに突っ込んで放っておくほうがいいかな。

【エミン】読む価値はあると思うけどね(笑)。

アクティブファンドでプロに任せる方法も

【パックン】アクティブファンドのプロに任せるという選択肢もあるし。

【エミン】もちろん。

【パックン】アクティブファンドの信託報酬は年1.5%とか2%とか、インデックスファンドに比べると高くなるけど、本当のお宝を見つけて投資してくれるなら、コストを支払ってもいいと思う。問題は、敏腕ファンドマネジャーでも長期的にインデックスに勝つのは難しいということ。

――パックンさんは個別銘柄には投資していないですか。

【パックン】僕もちょこちょこは個別銘柄を買っているけど、そのときは証券会社の担当者と相談しながら選んでいます。たとえば、いまなら「少し円高に戻ると思うから、内需株がいいと思うけど、いい銘柄はありますか」と相談したり。これからは、日本人向けに輸入商品を売っている企業や原材料を輸入してモノを作る企業が強いんじゃないかと考えています。

有望な企業は売上高伸び率20%、営業利益率10%以上で探す

――これから成長しそうな企業の基準はありますか。

【エミン】過去4期の売上高の伸び率が20%ぐらいあれば成長している企業と判断しています。また、成長企業であれば、営業利益率は高いはずなのです。最終利益は出ていなくてもかまいませんが、営業利益率が10%以上あるかをチェックします。これらを満たしている企業は稼ぐ力があって、成長していると判断します。

あとは身の回りで、自分が使っていて、商品やサービスが気に入って、直観的に良さそうだなと思った企業を選ぶ方法もあります。一番危険なのは、その企業がどんな事業をしているのかもわからずに、X(旧ツイッター)などで噂になった銘柄や誰かに聞いた銘柄に投資してしまうこと。自分のわからないもの、わかりにくい企業は買わないほうがいいですね。

【パックン】ウォーレン・バフェットも「何をやっているかわからない企業は買わない」と言っていますね。「株価が上がっているから買う」という考え方もあるけど、それは投資ではなくて投機だと思うんですよ。「おっ、上がっているから乗ってみよう」という感じでしょ。株価の変動に賭けるのはギャンブルで、それも一つの方法だとは思うけど、個人的にはあまりお勧めしないです。僕は事業が魅力的だと思う企業の株を買って、10年、20年持ちたいと思っているんです。

医療、バイオ、AI分野に期待

――いまはどんな企業が魅力的だと思いますか。

【パックン】セクターで見ると、高齢化が進んでいるから、先進国はどこの国も医療費が上がっています。長期的な視点で医療やバイオテクノロジー関連は伸びると考えています。

あるいはAIも有望だと思います。ただAI自体を作っている銘柄はすでに上がっていて株価が高くなってしまっています。「二次AI関連」とでもいおうか、AIの恩恵を受けるような分野、同じ事業でもAI導入によって効率的に動きそう、商品が良くなりそう、利益率が上がりそうセクターはどこだろうと考えます。

そういうイメージを持って探すけど、僕は四季報は読まないとはいえ、投資する前には、最新の決算書をチェックしていますよ。何かまずいところはないかを確認するために。

また、セクターに連動するファンドに投資することが多いので、小さな上下があっても20年後、30年後には大丈夫だろうと思っています。個別銘柄に挑戦的な投資をするときは短期で考えます。知らない間に変なことが起きてはいけないので、買ってから10~15%上がったら手放すことが多いですね。そのお金はインデックスファンドに戻します。

――アメリカのセクター別のファンドですか。

【パックン】僕の口座で投資しているのは主にアメリカのセクターインデックスファンドです。妻は主に日経平均株価など日本全体のインデックスファンドに投資しています。

――東証にもセクター別のETFが上場されているので、それを利用するのもいいですね。ありがとうございました。