※本稿は、大江加代『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』(日経BP)の一部を再編集したものです。

当初は複雑怪奇な制度だった

当初、複数のNISAの制度はいずれも2023年に口座開設期限が切れることから、金融庁は期限を延長した新しいNISAの制度をスタートさせると発表していました。ところが、初めに示されていた新しいNISAの案は、仕組みがかなり複雑なものでした。単純に期間の延長だけならそれほど複雑にはならなかったのですが、金融庁としては「積み立て投資による資産形成」を重視したいという考えがあり、何とかつみたてNISAへ誘導すべく無理に無理を重ねて制度を設計し、その結果として極めて分かりづらい仕組みになってしまっていたのです。

ところが、2022年の夏ごろからNISAの大胆な改革案が出てきました。詳細は次の節で詳しく述べますが、極めてシンプルに、そして驚くほど税制優遇枠が拡大された制度に生まれ変わることになったのです。

当初の新NISA案が、言わば古い温泉旅館の建て増しのような複雑怪奇な代物であったのに対して、2024年から実際にスタートする新NISAは、今までの古い温泉旅館は完全に使用中止にして、代わりにしっかりとした柱が真っすぐに通った、宿泊数が大幅に増加したきれいな新館を建てたようなものです。

こうした方向に急きょ変わった背景には、岸田政権が提唱する「資産所得倍増プラン」の強い柱の一つとして、NISAの大幅拡充が盛り込まれたことがあります。中間所得層が多く利用している実績もあり、より使いやすい制度にすればもっと活用されるだろうということで期待を集めていました。私もこの資産所得倍増プランを検討する分科会の一員でしたので、そのあたりの雰囲気はよく実感しています。

NISA誕生の経緯から考える今後

本家である英国においては、制度が完全に恒久化された後に口座数も運用資産残高も大幅に拡大しました。当然、日本においても、非課税投資枠が拡大して期間も恒久化された新しいNISAを利用する人は大きく増えていくと考えられます。

貯蓄優遇策から投資優遇策へ変化してきた歴史は、国の成長戦略として投資という直接金融の仕組みが欠かせないと考えているということでしょう。成長が期待される企業や未来に必要とされる産業に直接的に多くの資金を流し、経済の活性化を図るとともに、それを応援した個人の資産も増える。そういう社会を作っていこうということです。

NISAは英国のISAを参考にして作られましたが、米国においては、401kプランやIRA(個人退職勘定)といった「投資に対する税制優遇の仕組み」が有効に活用され、個人のお金が投資に向かったことが新しい成長企業を生み出すきっかけになりました。そして、その経済成長が個人の資産を増やすことにも大きく貢献したわけです。そういう意味では、リニューアルされたNISAが多くの人の投資資金を呼び込み、個人の長期的な資産形成の動きが拡大していくことを強く期待しています。

2024年から何が変わるのか

さて、NISAがどういう目的と成り立ちだったのかをここまで述べてきましたが、この制度は2024年から大きくリニューアルされます。それも大幅に使いやすくなるのです。NISAがそもそも誕生した時の理念や狙いが、従来以上に実現できる仕組みになって「新装オープン」するという感じです。では、どこが変わったのかについて、これまでの制度と比較しつつ5つのポイントで説明します。

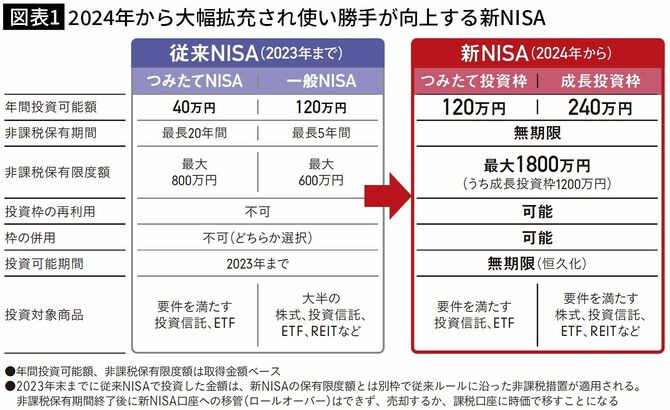

ポイント1:制度を一本化

【2023年まで】

「一般NISA」「つみたてNISA」そして「ジュニアNISA」の3種類があり、それぞれが別の種類のものでした。特に利用者が多い「一般」と「つみたて」は両方を同時に利用することはできず、どちらか一方を選ばなければなりませんでした。

【2024年から】

ジュニアNISAは廃止され、一般NISAとつみたてNISAは一つの新NISAとして統合されます。ただし、同じNISAの中ですが、「成長投資枠」(従来の一般NISAと似たもの)と「つみたて投資枠」(つみたてNISAとほぼ同じ)という2つの枠が設けられます。利用するのは1つのNISAですから、どちらの枠も同時に使えます。従来の一般NISAとつみたてNISAを併用できるようなものです。

ポイント2:制度と非課税保有期間が恒久化

【2023年まで】

従来の3種類のNISAは、いずれも新規投資できる期間が2023年まででした。さらに非課税で利用できる期間は一般NISAが5年、つみたてNISAは20年と定められていました。一般NISAには5年間の非課税期間満了後、次の年の投資枠を使用して、非課税保有期間を延長する「ロールオーバー」が認められていました。

【2024年から】

新規投資期間も非課税で利用できる期間も定めがなくなり、無期限になりました。つまり、思い立った時に投資を始められるようになり、売却時も非課税期間を意識してマーケットを先読みしながら売り抜ける必要がなくなったのです。この恒久化によって、真の長期投資による資産形成が可能になります。

ポイント3:年間の投資可能額が大幅拡大

【2023年まで】

一般NISAは投資可能額が年間120万円、つみたてNISAのそれは年間40万円でした。かつ、どちらか一方しか利用できないため、最大限投資するとしても年間の上限額は120万円でした。

【2024年から】

一般NISAが衣替えした「成長投資枠」は、投資可能額が年間240万円ですから従来の2倍。そして、つみたてNISAのリニューアル版である「つみたて投資枠」は年間120万円なので従来の3倍になります。さらに、新NISAではこの両方を利用できるので合計すると年間360万円までの投資が可能となり、年間の上限額は従来の3倍となります。

ポイント4:非課税保有限度額が拡大

【2023年まで】

一般NISAは年間120万円で非課税期間が5年なので、最大限利用できる金額は600万円でした。一方、つみたてNISAは年間40万円で非課税期間が20年でしたから、最大利用限度額は800万円です。つまり、非課税で保有できる限度額は最大でも800万円(取得金額ベース)でした。

【2024年から】

制度の利用も非課税保有期間も恒久化されましたが、生涯で利用できる金額には上限があります。これが非課税保有限度額で、取得金額ベースで1800万円です。成長投資枠とつみたて投資枠の合計で1800万円。そのうち成長投資枠としては1200万円が上限となります。つみたて投資枠に上限は設けられていません。

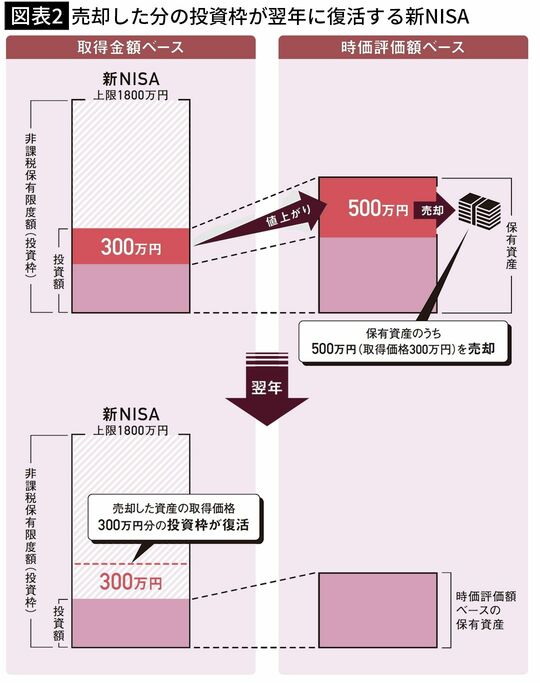

ポイント5:投資枠が翌年に復活

【2023年まで】

一般NISAもつみたてNISAも、非課税期間の間に保有している株式や投資信託を売却した場合に、売却によって空いた投資枠を残りの非課税期間に再度使うことはできませんでした。

【2024年から】

制度自体が恒久化されたことにより、非課税保有限度額の範囲内であれば、資産を売却した分は翌年にその枠が復活して再利用が可能となります。この場合に復活する投資枠は、売却した資産の取得価格(簿価)相当、つまり取得金額ベースです。

例えば、図表2のように、300万円で取得(購入)した株式や投資信託が値上がりして時価評価額が500万円になっていたとします。これを売却すると、翌年に非課税保有限度額に300万円分の投資枠が復活します。これによって、資金ニーズがある際にためらいなく資産を売って役立てることができるので、従来のNISAよりも使い勝手が格段に良くなります。

NISAは利益が非課税という大きなメリットがあるわけですから、投資する人が使わない手はないと思いますが、実はNISAにはもう一つ大きな特徴があります。それは投資初心者にとって安心感があり、そして使いやすい制度であるということです。NISAで投資を始める人が多いという前提に立って、対象商品が長期投資において一定の合理性があるものに絞り込まれているのです。

長期の分散投資にふさわしい商品

2024年に始まる新NISAのつみたて投資枠の対象商品は、従来のつみたてNISAと同じです。「コストが低水準」「分配金を頻繁に支払わない」「幅広い投資対象の値動きを表す指数(インデックス)をベンチマークとする」など、長期・積み立て・分散投資に適した投資信託(公募株式投資信託)と、ETF(上場投資信託)に限定されています。

2023年9月15日時点で対象となる投資信託は243本と、日本で個人が購入可能な投資信託のうち4%程度に厳選されています。また対象のETFも8本だけです。新NISAのつみたて投資枠の対象商品は成長投資枠の対象商品に含まれるので、成長投資枠で購入することもできます。

そしてNISAは中長期の資産形成が目的ですから、制度の主旨に合った運用が行われるように、2024年以降はつみたて投資枠だけでなく、株式や投資信託など投資対象が幅広い成長投資枠についても、次の4つの条件が付くことになりました。

●整理・管理銘柄の株式は対象外

【理由】上場廃止の可能性が高い株式は長期投資に向いているとは言えません。

●信託期間(運用する期間)が20年未満の投資信託は対象外

【理由】信託期間が短い投資信託の多くは、いわゆる「テーマ型」と呼ばれるタイプで、一時的なブームによって設定され、早期に償還されるものが多いからです。

●ヘッジ目的など以外でデリバティブ取引による運用を行う投資信託は対象外

【理由】デリバティブ(金融派生商品)を使って価格変動幅を何倍にもするようなタイプの投資信託は短期トレード向きだからです。

●毎月分配型の投資信託は対象外

【理由】分配金を毎月出すタイプの投資信託は、資産を取り崩しながら使う際には都合がいいでしょうが、配当を再投資する複利効果がないため資産形成には向きません。

2~4つ目の条件によって、成長投資枠の対象となる投資信託は公募投資信託全体の4割程度にまで絞り込まれる見込みです。

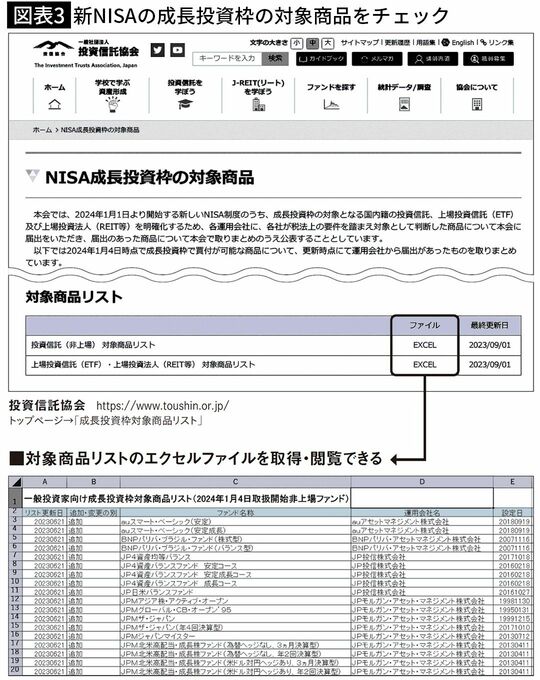

投資信託、ETF及びREIT(不動産投資信託)などの成長投資枠の対象商品については、運用会社などが要件に合致していると判断したものを投資信託協会が取りまとめてホームページ上で公開しています(図表3参照)。2023年中は毎月月初の平日と、12月19日に更新される予定です。

金融機関によって扱う商品が異なるため要注意

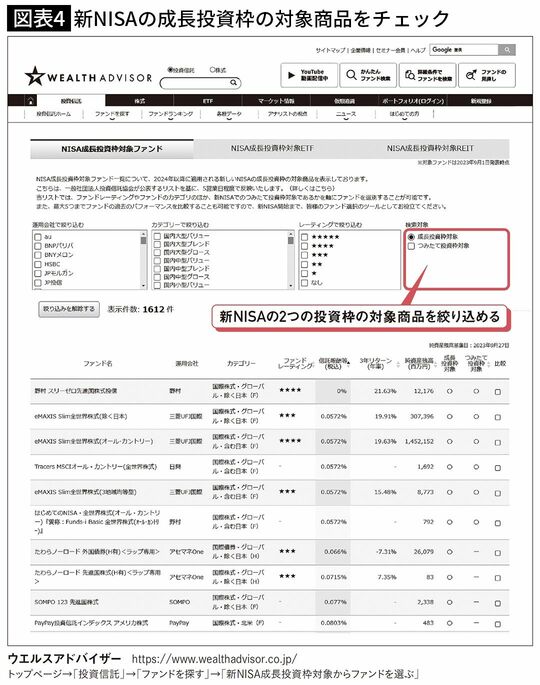

また、金融情報サイト「ウエルスアドバイザー」も成長投資枠対象商品の一覧ページを設けています(図表4参照)。投資信託については運用会社やカテゴリー、レーティングでの絞り込み機能があり、さらにつみたて投資枠の対象商品も絞り込めるので、新NISAでの投資対象を検討するのに便利です。

ただし実際に投資ができる商品は、要件に合致した投資信託や株式、ETFなどのすべてではなく、自分が契約している金融機関が取り扱う商品に限られます。例えば、銀行では投資信託だけしか取り扱っていません。新NISAのつみたて投資枠は銀行で、成長投資枠は他の証券会社でといった契約はできないルールなので、株式やETFを買いたい、もしくは将来的に買うかもしれないという人であれば、証券会社でNISA口座を開設する必要があります。

また、投資信託も金融機関によって取り扱う商品が異なります。中には金融機関側の利幅が薄い一部のつみたてNISA対象商品は取り扱わないところもあるようです。ですから、契約前には取り扱い商品について必ず確認するのが大事です。