※本稿は、中野晴啓『50歳からの新NISA活用法』(PHPビジネス新書)の一部を再編集したものです。

新NISAは「つみたて投資枠」を重視した設計

新NISAには「つみたて投資枠」と「成長投資枠」が設けられています。年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円の合計360万円です。

成長投資枠のほうが大きいので、何となく、成長投資枠を中心に投資したほうがいいのではないか、という気がするかもしれません。

でも、本当は逆です。新NISAは、成長投資枠よりも、つみたて投資枠を重視した設計になっているのです。

それを端的に示しているのが、1800万円の非課税保有限度額のなかの、つみたて投資枠と成長投資枠の上限金額です。

1800万円という非課税保有限度額のうち、成長投資枠で投資できる金額は1200万円までです。これに対して、つみたて投資枠では1800万円全額まで投資することができます。

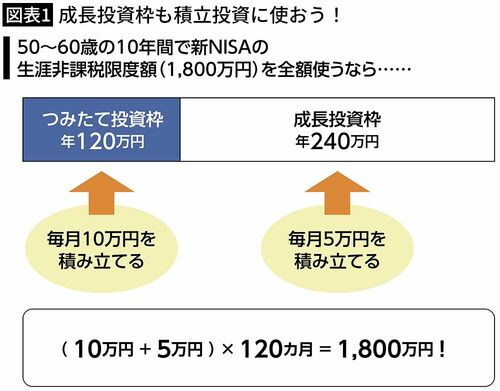

50歳から10年で1800万円を積み立てるには

たとえば、毎月5万円ずつ、つみたて投資枠を利用して積立投資を続けていくと、30年間で1800万円の非課税保有限度額に達します。30歳からスタートすれば、定年を迎える60歳の時点で、1800万円+運用益の金融資産を築くことができるわけです。

50歳から60歳までの10年間で1800万円を積み立てようとしたら、1年間の積立金額は180万円、月々の積立金額は15万円になります。

年180万円ということは、つみたて投資枠の年間投資枠である年120万円を超えてしまいます。でも、気にする必要はありません。「つみたて投資枠+成長投資枠」で積み立てていけばいいのです。つまり、月10万円をつみたて投資枠で積み立てるのと同時に、残りの5万円を成長投資枠で積み立てていくのです。

つみたて投資枠と成長投資枠を、全く別の物として考える必要はありません。成長投資枠でも積立投資はできますし、投資信託も買えます。

正直なところ私自身は、「非課税保有限度額が1800万円に拡大され、使い勝手も非常によくなったつみたてNISA」というイメージで、新NISAを捉えています。

NISAは本来、積立投資のための制度

そもそも、2014年1月にNISAが創設された当初から、金融庁は長期的な積立投資によって資産形成をするためのツールとしてNISAを利用してもらいたいと考えていました。しかし、すべての公募投資信託と株式の個別銘柄も対象にしたことから、短期的に大きく値上がりしそうな個別銘柄や投機性の高い投資信託を買い付け、実際に大きく値上がりした時に、その値上がり益を非課税で享受したいという投資家が積極的に活用するようになってしまいました。

NISAの非課税投資枠は、制度が始まった当初、年100万円でした。しかし、それだと毎月の積立投資には不向きです。12カ月で割ると、1カ月あたりの積立金額が8万3333円となり、端数が生じてしまうからです。そこで金融庁は、2016年に非課税投資枠を年120万円に拡大し、毎月10万円という切りのいい金額で積立投資ができるようにしました。

このことからも、金融庁がNISAを長期積立による資産形成をするためのツールとして位置付けていたことが分かります。

大儲けを狙った人たち

ところが、現実にNISAを積極的に活用したのは、やはり短期的な値上がり益を狙う個人投資家でした。そうした投資家には、毎月10万円ずつ積立投資をするなどという発想は、恐らくなかったと思われます。短期で大きな値上がりが期待できそうな中小型株やレバレッジ型の投資信託などを非課税投資枠いっぱいに一括で買って、大きく値上がりしたところで売却して大儲けを狙ったのです。

そこで金融庁は、2018年1月から「つみたてNISA」を新たに創設しました。これによって、2014年1月からスタートした当初のNISAには「一般NISA」という名称が与えられることになり、現在に至っています。

つみたてNISAは、株式の個別銘柄は対象としていません。金融庁が「長期・積立・分散投資」にふさわしいと考える基準に合った投資信託だけを対象にしたのです。そして、一般NISAとつみたてNISAの併用を認めず、いずれか一方の利用しかできないこととしました。

つみたてNISAの非課税投資枠は、年間40万円と、一般NISAと比べてたったの3分の1です。ただ、非課税期間は、一般NISAの5年間よりも大幅に長い20年間とされました。

このように、本来の目的である、投資信託の積立投資による長期的な資産形成に合ったものへと改善を重ねてきたのが、これまでのNISAの歴史なのです。

「2階建て」になるはずが実施前に撤回になる異例の展開

2019年12月に発表された「令和2年度税制改正大綱」では、NISAの大きな見直しが発表されました。2024年からスタートするはずだったのに、実施される前に撤回されるという異例の経緯をたどった、「2階建て」の制度です。

金融庁は長期的な資産形成のためにつみたてNISAをつくったのですが、短期的な利益を狙った多額の資金が一般NISAの口座に入る状況は変わりませんでした。

2022年12月時点の口座数を見ると、一般NISAは1079万929口座なのに対して、つみたてNISAは725万3236口座。つみたてNISAも、ある程度、健闘しているように見えるのですが、問題は買付額です。一般NISAは27兆9260億4367万円であるのに対し、つみたてNISAは2兆8206億8411万円しかありません。NISA全体の買付額の90%以上が一般NISAによるものなのです。

証券業界の思惑

金融庁は、本音でいうと、一般NISAをなくしたいと思っていたはずです。

しかし、証券業界は一般NISAの存続を望んでいました。理由は、一般NISAを廃止すると、一般NISAを通じて買い付けられた30兆円近くの株式や投資信託が売却され、多額の資金が証券市場から流出する恐れがあるからです。

金融庁も、こうした証券界の意見を完全に無視することができません。そこで、一般NISAの口座で株式の個別銘柄に投資するためには、一定額、つみたてNISAの対象となっている投資信託などを買わなければならないという、非常に複雑怪奇な仕組みを考え出しました。つまり、1階部分でつみたてNISAの対象である投資信託を買って初めて、2階部分で株式の個別銘柄などに投資できるという仕組みです。

これは明らかに、一般NISAでの投資意欲を削いで、つみたてNISA中心にシフトさせていこうという狙いの表れだったと思います。

この複雑怪奇な仕組みが公表されたのが、「令和2年度税制改正大綱」でした。

あまりにも複雑な仕組みだったため、私はこれではとてもNISAを普及させることはできないと思いました。私の経営していた投資信託会社では、つみたてNISAにはこれまで通り取り組んでいくけれども、一般NISAからは撤退してもいいというくらいに考えていました。

結局、さまざまな方面から批判の声が上がり、新制度が実施される前に撤回されるという異例の事態になり、新たに作り直されたのが、2024年1月からいよいよスタートする新NISAです。

20代、30代の買い付け額が増えている

一般NISAを中心にして買付額を増やしてきたNISAですが、つみたてNISAにも、ほんのわずかではありますが、光明が見えています。それは、20代、30代といった若い世代で、つみたてNISAを積極的に活用しようという動きが見られることです。

2019年3月末時点におけるつみたてNISAの口座数と買付額は、次のようになっています。カッコ内の数字は買付額です。

30代……31万7800口座(354億1806万円)

40代……33万2217口座(385億2040万円)

50代……22万8623口座(242億5071万円)

60代……12万9679口座(134億8778万円)

70代……6万1551口座(53億2314万円)

80歳以上……1万439口座(6億385万円)

次に、2022年9月末時点の数字を見てみましょう。

30代……195万5982口座(7387億808万円)

40代……169万3327口座(6401億1925万円)

50代……116万4439口座(4154億9329万円)

60代……49万7870口座(1884億1362万円)

70代……15万8801口座(603億2719万円)

80歳以上……2万5358口座(65億7804万円)

口座数と買付額の増加率を計算すると、次のようになります。

30代……515.47%(1985.68%)

40代……409.70%(1561.76%)

50代……409.32%(1613.32%)

60代……283.92%(1296.92%)

70代……157.99%(1033.30%)

80歳以上……142.91%(989.35%)

20代、30代の口座数も買付額も大きく伸びていることが見てとれます。

2019年3月末といえば「老後2000万円問題」が噴出する以前ですから、「老後2000万円問題」によって老後のための資産形成に関心を持った若い世代が増えたのではないかと推察されます。

これは、決して悪い話ではありません。老後のための資産形成は長期で行うものですし、若い年齢の時にスタートすれば、その効果は非常に大きなものになります。

もちろん、50代の人たちも、これから20年くらいの時間をかけて資産形成を行えば大きな成果が期待できますが、もし20代、30代の頃から真剣に取り組めば、その成果はさらに大きなものになるでしょう。

つみたてNISAの口座数や買付額が20代、30代で大きく伸びているのは、とても喜ばしいことだと考えています。