※本稿は、井戸美枝『親の終活 夫婦の老活 インフレに負けない「安心家計術」』(朝日新書)の一部を再編集したものです。

銀行預金の凍結に注意

配偶者が他界した後、〈おひとりさま〉となった妻が認知症になり、判断能力が低下して「意思疎通ができない」と判断されると、銀行預金は凍結されてしまうことが多いので気をつけましょう。

妻に代わって、子どもが銀行から預金を引き出そうとしてもストップがかかり、生活費や介護などのお金は子どもたちが肩代わりすることになってしまうことも考えられます。

「キャッシュカードの暗証番号を知っていれば、ひとまずお金の出し入れはできる」と思う人も多いでしょうが、本人から事前に了承を得ていなければなりません。

社協の日常生活自立支援事業を活用する

自治体にある社会福祉協議会(社協)の「日常生活自立支援事業」は、認知症、知的障害、精神障害などにより判断能力が十分でない人が、地域で安心して生活できるように支える制度です。本人と契約し、援助内容の①を中心に、必要に応じて②、③を生活支援員・専門員が担当します。

〈援助内容〉

① 福祉サービス利用時の手続きなどを行う。1回1時間につき1000円。

② 「金銭管理サービス」で公共料金の支払い、生活費の引き出しなどを代行する。通帳は本人が保管する場合は1回1時間につき1000円。通帳を社協が預かる場合は1回1時間につき2500円。

③ 貯金通帳など大切な書類を預かるサービス。1カ月1000円。

別料金で年金証書なども預かってくれます(金額は市区町村の社会福祉協議会によって異なります)。

このサービスを利用するためには、本人が社協と契約をしますが、認知症などの症状が進んで本人との契約が難しいと判断されると、「成年後見制度」が利用できるように手助けしてくれるので、ひとりでも安心です。

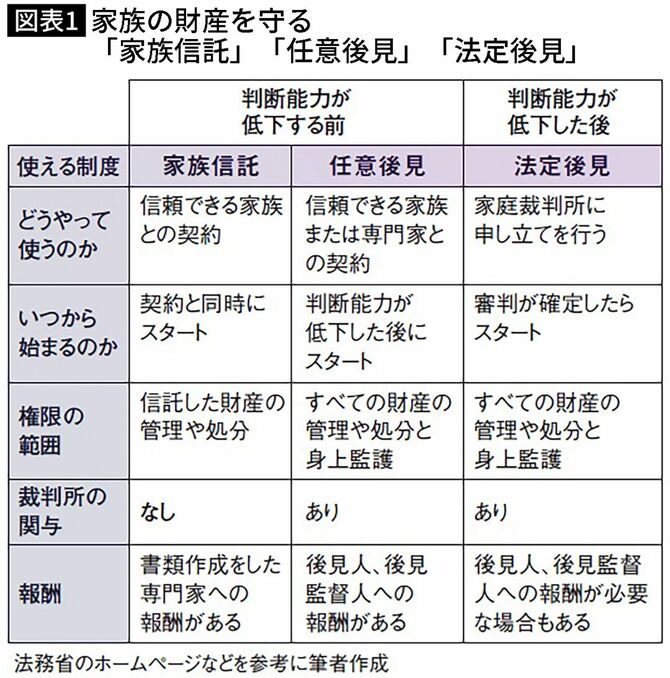

判断能力低下に対応する3つの制度

認知症などで判断能力が低下したときに財産を守る制度は、「法定後見」「任意後見」の成年後見制度と、「家族信託」の3つがあります。

成年後見制度とは、認知症などによって、物事を判断する能力が十分でない方(以下「本人」)について本人の権利を守る援助者(成年後見人など)が、法律的に保護して支えるための制度です。

金融機関での各種取引、不動産の売却、福祉施設との契約をするといったことが必要になっても、本人の判断能力がなければできません。判断能力が低下したときに4親等内の親族や市区町村長からの申し立てにより、家庭裁判所が後見人(支援者)を選ぶのが「法定後見」。選ばれた支援者は本人の希望を尊重しながら財産管理や身の回りの手伝いをします。

「任意後見」は、本人の判断能力があるうちに、あらかじめ指定した任意の後見人に就任してもらい、財産管理や療養介護などについて代理権を与える委任契約で、任意後見監督人が選定されたときから契約の効力が生じる特約がついています。

いずれも、いったん後見人になったら簡単にはやめられません。後見人が病気になって療養が必要、転勤で遠隔地に行くなど「正当な事由」が家庭裁判所で認められない限り、辞任することはできないので、家族で十分話し合いをしましょう。

一方の「家族信託(民事信託)」は、本人の判断能力が低下する前に、信頼できる家族に財産を託し、契約した内容どおりにその財産の管理や処分をしてもらう制度です。信託とは、自分の財産を、信頼する人に託し、自分や大切な人のために管理・運用してもらうことです。つまり、財産の管理・運用を誰のために、どんな目的で行うのかということを、あらかじめ、自分で決めておきます。この3つの制度を知っておきましょう。

認知症になる前に備える「任意後見」

任意後見は本人に判断能力がある間に、将来、判断能力が不十分になったときに備えて、公正証書を作成して任意後見契約を結び、支援者(任意後見人)を選んでおくことができる制度です。将来の財産管理や身の回りのことについて、その人に何を支援してもらうのか、自分で決めておくことができます。

自分の子どもや孫、交流のある姪や甥、親しくしていて信用のおける友人などに任意後見人になってもらえるので、「この人なら任せて安心」という人にお願いすることが大切になってきます。

本人から委託された任意後見人は、本人に対して行った内容について任意後見監督人に報告する義務があります。さらに任意後見監督人は、任意後見人が適正に職務を行っているか監督する役割があり、家庭裁判所に定期的に報告を行います。

認知症になる前に「家族信託」を使う

財産のなかで、家族信託を使い管理したい財産を「信託財産」といい、主に現金、不動産、未上場株式の3つが対象になります。このように金融商品だけではなく、不動産も含めて管理、財産処分を行うことができる自由度の高い信託です。

財産を預けたい自分(妻)が「委託者」になり、財産を預かり管理や処分をする子どもが「受託者」、財産から得られる利益を受け取れる自分、またはほかの家族が「受益者」となり、委託者と受託者が書面を交わします。

成年後見制度と違って、家庭裁判所に提出する書類がないので、財産の管理がしやすいのが特徴です。家族信託契約書を作成してもらう専門家への報酬はかかりますが、後見がスタートしてから本人が亡くなるまで毎月、数万円かかる後見人また後見監督人への報酬が必要ない、といったメリットがあります。

家族信託を利用するための手続きの手順は、①資産がどれだけあって、何に使いたいのか目的を明らかにします。②次に相続に詳しい司法書士や行政書士などの専門家に相談します。どの程度費用がかかるのか見積もりの確認も必要です。③依頼を受けた専門家は、信託内容を契約書にします。専用の口座開設が必要な場合は、専門家と受託者が一緒に金融機関に出向き、後日、委託者と受託者が専門家とともに公証役場に行って、契約書の作成をします。

契約書作成の手数料が高額になることもある

認知症になっても自分や家族が安心して暮らせるように、さらに、亡くなったあとも自分の財産を自分の思い通りに親族に渡すことができるように、家族信託を選択する人が増えてきたそうです。

自分の死後の財産の行く先を事前決定しておくことができる便利な制度ですが、気をつけたい点もあります。

成年後見制度のように、成年後見人や監督人に毎月支払うコストはかかりませんが、契約書を作成する専門家への手数料が意外とかかる点に注意が必要です。手数料の相場は信託する財産の1%ですが、高額な手数料を取る専門家もいます。また、信託財産は相続財産ではなくなるため、信託財産と相続財産の割合や内容によっては、親族間トラブルにもなりかねません。両方の対策を同時に考えてくれる専門家を選ぶことが大切です。

「死後のこと」を含めてどうしたいのか、法定相続人になる家族と話し合うと、後のトラブルを防ぐことができます。大事な財産と家族を守るために検討してみましょう。

認知症になってもお金が使えるサービスが続々

金融機関では認知症になってもお金が使える新サービスが続々と登場しています。

家族信託のニーズが高まっても「信託口座」を開設できる金融機関が少なく、制度に関してもよくわからないという人が多いのが現状です。いきなり専門家に頼むと相談料がかかってしまいますが、無料で初心者向けのセミナーを主催している金融機関や不動産会社があるので、おおいに活用しましょう。

広島銀行、城南信用金庫、武蔵野銀行などが有料で家族信託のコンサルティングを行っています(2023年4月時点)。

認知症になったあとも代理人がお金を引き落とせるサービス

認知症になって判断能力が落ちると預貯金口座は原則、凍結されてしまいます。生活費や介護、医療費などのお金が下ろせない不便さを解消させるのが、三菱UFJ信託銀行の「つかえて安心」というサービスです。

認知症になった本人に代わって代理人がスマートフォンにダウンロードした「専用アプリ」を使ってお金を引き出せます。認知症になる前に、銀行と信託契約を結び、現金の出し入れをする代理人を選びます。子どもなどの代理人は、生活費など本人のために使った領収書等をスマホで撮影して銀行に送信し、毎月20万円までの定額払い機能もあります。

その内容は代理人以外の家族などに「専用アプリ」でも知らされます。異議がなければ請求日の翌日から5日後に払い出す仕組み。信託金額は200万円以上で、設定するときに5000万円以下の部分は信託金額の1.65%、5000万円超の部分は、信託金額の1.1%の信託報酬率がかかります。信託設定後は、月々の管理手数料528円(いずれも消費税込)がかかります。アプリを家族の間で共有するので、代理人が申請したお金や介護の内容を共有できます。また、代理人の使い込みを防ぐことも期待できます。

金融機関が介護施設に振り込みを代行

さらに三菱UFJ信託銀行では、将来、判断能力が低下したときに、「有料老人ホーム等施設の入居一時金」「1件あたり10万円以上の医療費」についてのみ払い出しができる「解約制限付信託『みらいのまもり』」があります。かかった費用の請求書を代理人から同行に送ると、本人らに代わって金融機関が直接、介護施設や自治体への振り込みを代行してくれるサービスです。

みずほ信託銀行の「認知症サポート信託」は、元気なうちに500万円以上を信託金額として預け入れ、3親等以内の親族、弁護士、司法書士から1人指名します。認知症と診断されてから医師の診断書を提出し、サポートがスタートすると、代理人が提出した医療、介護費、税金や社会保障費などの請求書や領収書に応じて、指定の口座に入金されるという仕組みです。

三井住友信託銀行の「100年パスポート」は、認知症になったときの管理だけでなく将来の相続までに対応した信託商品。毎月、15日に指定金額が信託財産から口座に振り込まれる年金形式のほか、代理人の請求により医療、介護、住居にかかった費用の分だけ口座に振り込んでもらうなど、受け取り方法が選べます(以上、2023年4月時点)。

いずれの商品も、預け入れる信託金額の額は数百万円以上と高額で、中には中途解約ができず契約者本人が亡くなって相続が開始されたときに契約が終了するといった商品もあります。使う予定のない資金、余剰資金で申し込んだほうがよいでしょう。また預け入れるときの金額によって変わる手数料や月額の管理手数料など、コストがどれだけかかるのかも確認しておきましょう。