金融機関の破綻と経営危機

最近、欧米の金融機関が相次いで破綻したり、危機に陥ったりしたニュースが報道されています。3月10日にはカリフォルニア州を拠点に主にスタートアップ企業向け融資を行う銀行であるSVB(シリコンバレー銀行)が経営破綻しましたし、その直後の3月12日にはニューヨーク州が地盤の銀行シグネチャー・バンクも破綻しました。

一方、欧州でもしばらく前から業績が低迷していたスイスの大手銀行クレディ・スイスに経営危機の懸念が高まっていましたが、報道によれば別のスイス最大手の金融グループUBSがクレディ・スイスを買収することが決定したとされています。

破綻の原因は何か

シリコンバレー銀行については、金融業界の人であればともかく、一般の人はその存在も知らない人が多かったでしょうから、今回の事件は突然起こったという印象が強かったのではないかと思います。そういう意味では2008年に起きたリーマンショックのことを思い浮かべた人も少なからず、いたようです。事実、私がキャスターをやっているラジオの経済番組でも不安に思われているというご意見やご質問がたくさん寄せられました。

もちろんSVBに関して実際の内容や経緯については、私は詳細な情報は持っていませんので、破綻の内容については報道されている範囲内での推測でしか言えません。ただ、結論から言えば、今回の原因は金融システム全体の問題ではなく、SVB個別の問題だということです。

コロナ禍によって2020年以降、米当局が資金を大量に供給したため、少し異常な金余り現象が発生し、ベンチャーキャピタルにもこの数年で大量の投資資金が流れ込んできました。当然、それらの資金の一部はSVBに入ってきたため、預金残高はこの3年で約3倍にも膨らんだのです。SVBはそうやって預かった預金の多くを長期債やMBS(住宅ローン担保債券)で運用していたものと思われます。

そんな中、昨年来FRBが金利の引き上げを行ってきましたが、これによって債券価格は大きく下落しました。債券というものは金利が一定ですから金利が上昇して高い金利の債券が発行されると以前に発行されていた低い金利の債券は値打ちが下がるからです。この結果、1.SVBは想定を上回る多額の含み損が発生したこと、そして2.通常の債券とは異なるMBSの運用については十分な知見がなかったと思われること、から急速に状況が悪化し、一部のスタートアップ企業から預金解約の動きが拡がって破綻に至った。とまあ、一連の動きを要約するとこんな感じなのだろうと思います。

他への波及はあるのか

では、今回のSVBのようなことが他にも起こったり、波及して金融危機のような事態になったりするのだろうか? ということが気になります。将来のことは誰もわかりませんから、絶対ということは言えないものの、私はそれほど大きなことにはならないだろうと思っています。もちろん他にもSVBのように大きな損失を抱えている銀行はあるかもしれません。リーマンショック後、大手銀行はかなり厳しい規制に縛られてきましたから今回のようなことは起こらないでしょうが、SVBの場合はリーマン当時、「システム上重要な金融機関」の指定を受けていませんでしたから、金融当局の監視も緩かったでしょうし、他にもそういうケースは出てくる可能性はあると思います。

しかしながら今回の問題はリーマンの時とは全く異なります。なぜならリーマンが構造的な問題であったのに対して、今回は個別の問題だからです。リーマンショックの原因となった構造的な問題とは、「住宅ローン担保証券の格付けの甘さ」や「当時の銀行の自己資本比率の低さ」、そして何よりも「本来、貸すべきではなかった人達にも貸してしまったこと」などです。今回のSVBの問題にはこういう構造的な面はありませんから、過剰に心配する必要はないと考えています。

今、正しい投資スタンスは

したがって、今回のような出来事はあくまでも一過性のものと考えて良いと思いますので、投資をしている人にとっては、特段焦って何か行動を起こさなければならないことはないと思います。もちろん今後もこうしたケースが出てくることは想定されることは前述の通りですが、仮に当面、こういった銀行の破綻が続いたとしても長い目で見ればやはり一過性であることには変わりありません。リーマンショックのような構造的な問題ですら、数年間を経て考えてみると、問題なく正常な状態に戻っています。

もちろん株式を短期売買でトレードしている人にとってはこうした短期的な上下をうまく乗りきることは、収益が生まれるチャンスでしょうし、そのためには状況を見て機敏に動く必要はあるかもしれません。しかしながら、そもそも短期的な価格の動きなど誰も的確に当て続けることは不可能ですから、どこまで行っても投機でしかありません。そう割り切ってやるのであればともかく、少なくとも長期的に資産形成をやろうと考えている人にとってはそういう短期的な投機売買をやるべきではないでしょう。短期的な価格の変動で慌てて動かす方が余計に傷を深くすることになりかねません。

リーマンショックも10年経てば…

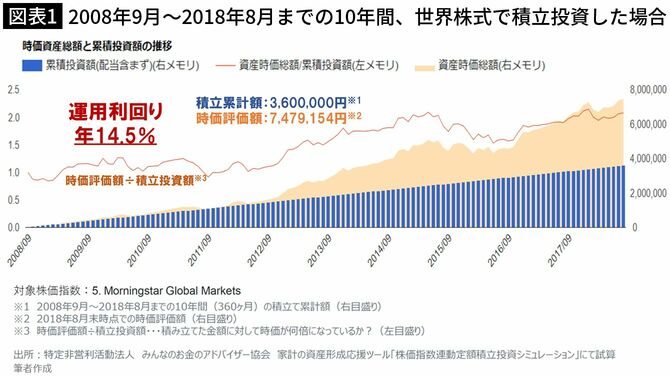

図表1をご覧ください。リーマンショックが起きたのは2008年の10月ですが、仮にその1カ月前、2008年の9月から毎月3万円ずつ、世界株式全体を表す指数に積立投資を続けて10年間経った場合の成果をあらわしています。08年9月から積み立てを始めるということはスタートしていきなり大暴落を経験し、さらにそこから半年間にわたって下げ続けるという非常に不運なタイミングで始めているケースです。

ところが、それでも10年間にわたって何も売買をせず、ただ積み立てで購入を続けた場合、積立総額360万円に対して10年後の2018年8月末時点での評価額は約748万円ですから2倍以上、年利回りにすると14.5%になっているのです。

投資をするうえで非常に大切なたった一つのこと

これは積立投資の例ですが、3年前のコロナショックの時も同様です。2020年1月17日に日経平均は2万4041円でしたが、新型コロナウイルスの拡大不安によってその2カ月後の3月19日には1万6552円と31%も下落しています。ところがそこで慌てて売らずに何もせず放っておけば、半年後の9月10日には3万381円と、下がったところから半年で84%も上昇しています。

そしてこれは米国でも同様です。同じ2020年2月14日に米国の代表的な株価指数のS&P500は3380ポイントでしたが、その1カ月後にはこれもコロナ拡大による不安心理で2304ポイントと日本同様32%下落しています。ところがそこが底値となり9カ月後、その年の年末には3756ポイントまで上昇しています。すなわち暴落時に何もしないことが正解だったのです。これは2020年3月23日付の本連載「5回の暴落を経験した経済評論家が伝授『今、投資で絶対やってはいけないこと2つ』」でも私が指摘した通りのことです。

このように考えると、非常に大切なことが一つ浮かび上がってきます。それは「暴落した時に慌てて売らない」ということです。株式市場というものは短期的には上げ下げを繰り返しますが、それを当て続けることはほぼ不可能です。ところが長期的に見れば資本主義が続く限り、経済というものは自己増殖するシステムです。だからこそ目先の上げ下げに惑わされず、長期の構えでいることが大事なのです。