※本稿は、井戸美枝『私がお金で困らないためには今から何をすればいいですか?』(日本実業出版社)の一部を再編集したものです。

介護離職した58歳女性の場合

58歳・独身。16年前に離婚し実家に戻る。4年前に母が倒れ介護離職し、現在無職。母の年金と預貯金300万円を頼りに、在宅介護をしている。

介護はできるだけ外注し今すぐ再就職を目指す

A子さんがこのまま60歳まで無職だった場合、65歳以降にもらえる年金は老齢基礎年金74万1900円、老齢厚生年金25万円、離婚時の年金分割が20万1300円(元夫の年収は400万円)で合計119万3200円となり、月10万円で生活をすることになります。現在はお母さまの年金収入もあるので、それほど生活は苦しくないのかもしれませんが、いざ一人になった時の生活は立ち行かない可能性も出てきます。

これからのA子さんにおすすめする対処法は、お母さまの介護は介護サービスを活用し、ご自分はすぐに再就職をし、正社員を目指すこと。最初はパートや派遣社員で年収200万円くらいの収入で働き、60歳で正社員となり、そのまま70歳まで働き続けると仮定します。正社員になることで、厚生年金の額を増やすことができ、65歳以降の年金額は140万3200円にアップします。月に換算すると12万円になり、生活の不安はグンと解消されます。

50代からの再就職は簡単ではないかもしれません。ですが、このまま在宅介護を続けた場合、その期間が長ければ長いほど、再就職への道は厳しいものになります。また非正規社員から正規社員への登用についても難しさを感じる人が多いでしょう。でも相談者の中には、中小貿易会社で派遣社員として海外との取引事務の仕事で活躍し、会社が取引エリアを広げるタイミングで正社員になった女性がいます。正社員になったのが60歳目前でした。スキルがある人には企業はずっと働き続けてほしいのです。

早めに行動を起こし、厚生年金に加入する期間を少しでも伸ばすことで、年金受給額も変わってきます。勇気をもって一歩踏み出してみましょう。

専業主婦歴20年、離婚の危機

48歳・専業主婦。子どもなし。夫の転勤に伴い、全国を転々として20年間専業主婦。最近夫が浮気をしているようで、私との離婚を考えている様子。

「離婚しても大丈夫!」と思える力を身につける

夫の浮気疑惑により、離婚をするかしないかで悩むB子さん。このまま離婚をせずに60歳まで専業主婦だった場合の65歳以降の年金額は、老齢基礎年金74万1900円、老齢厚生年金10万2600円で合計84万4500円です。

結婚が続いていれば、夫の退職金や年金がプラスされますが、離婚をした場合はこの金額で、一人で生活をすることになります。離婚する、しないにかかわらず、今後の人生のリスク回避のためにも50歳までに再就職をおすすめします。

B子さんの、再就職を目指した場合のプランを想定してみました。まず準備期間として2年間は再就職に向けて、主に資格取得やスキル習得のために使い、在宅や短時間で試しに働き、50歳でいよいよ本格的に再就職。最初は派遣社員でも、55歳くらいには正社員を目指し、65歳まで働くと、年金額は107万900円に増えます。65歳まで収入を得るスキルを身につけることは大切です。離婚しても大丈夫! と思える力をつけておきましょう。

どんな仕事をすればよいかわからない、という時は結婚前にやっていた仕事や自分の得意分野を考えてみましょう。それを基にリサーチを重ねたり、スキルを磨いていけば、今後のキャリアも開けるのではないでしょうか。

貯金ゼロ、52歳の派遣社員

52歳・派遣社員。独身。大学卒業後ずっと実家暮らし。37歳の時に1年間ワーキングホリデーを体験。帰国後は派遣で働く。貯金はしていない。

“好き”を仕事にするために浪費をやめて資金を貯めよう

ワーキングホリデー後はずっと派遣社員のC子さん。派遣社員で働けるのは、スキルが高い技術職でない限り、50代が限界かもしれません。これからの人生、正社員を目指してキャリアアップに励むのか、または何か特技を生かしてフリーランスや起業をするのか、悩むところです。

犬のコンテスト出場などが趣味とのことなので、例えば犬の飼い主仲間とブリーダー会社を設立するのはいかがでしょうか? 現在ほとんど手元にお給料が残らない浪費家の自分とは決別し、55歳を目途に、会社設立のための資金を貯めましょう。

自営業のメリットは定年がないこと。自分が元気なうちは何歳まででも働けます。仮に70歳まで働いたとすると、老齢厚生年金が73万4600円に増え、老齢基礎年金と合わせて151万5500円に。さらに年金の受取り時期を70歳に繰り下げると、年215万2000円に増えます。

好きなことを仕事にするのは、多くの人が憧れる理想的な生き方。それを実現するためにも、今まで何となく無駄に使っていたお金を貯蓄に回し、資金を貯めるとともに、起業に必要な手続きなども入念にリサーチしておくこと。夢に向かって、努力をする日々は今よりずっと充実感を感じられるはずです。

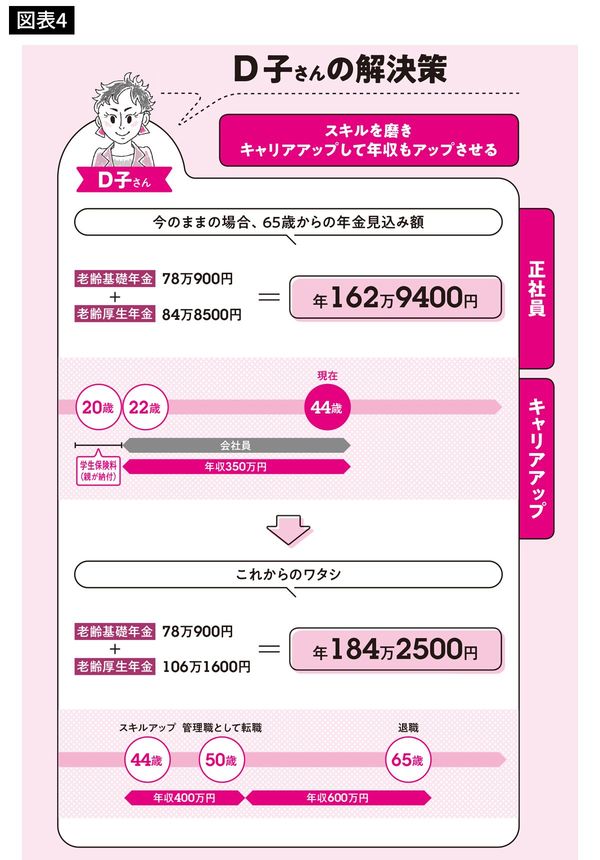

独身、44歳の正社員の場合

44歳・正社員。独身。賃貸マンションに一人暮らし。大学卒業後、同じ会社で働く。親は遠方に住んでいて援助は期待できない。貯金は600万円ある。

元気な40代のうちに自分の可能性を広げておこう

大学卒業後に就職した会社で正社員として働く44歳のD子さん。今後のキャリアアップを考えないと、これからの会社での立ち位置は微妙なものになりそうです。今のキャリアのまま、同じ会社で定年まで働くのか、またはスキルを磨き、管理職を目指すのか、悩みどころです。後者の場合、転職という選択肢もあり、年収が増えるチャンスも広がります。

年収と同時に変わるのは将来の年金額。例えばキャリアを積み重ね、50歳で年収400万円に、さらに管理職として転職し、65歳まで年収600万円で働く、そんな風に大きくキャリアを飛躍させることができれば、年金額も184万2500円に増えます。家の購入を検討しているとのことですが、キャリアアップに成功すれば、住宅ローンの支払いもかなり楽になります。安定した会社員でいると、今のままでもいいかな、と思いがちですが、退職後の生活を考える上でも、40代でのキャリアアップは考えてみてもよいかもしれません。

または今後のことを考えると、会社員としての給与以外に収入源を見つけておくのも一つの手。例えば副業がOKの会社ならば、自分の得意なことや趣味を生かした職業にチャレンジしてみるのもいいでしょう。元気な40代のうちに自分の可能性をできるだけ広げておけるといいですね。

44歳シングルマザー、養育費が滞納……

44歳・シングルマザー。4年前に離婚し、子どもとふたり賃貸マンションに暮らす。養育費は滞納され、スーパーのパート収入でやりくりしている。

自分の強みや得意なことを見極め未経験の仕事にチャレンジ

専門学校卒業後から結婚するまでアルバイトで働いていたE子さん。40歳から始めたパート先で厚生年金に加入できたものの、この先の人生を考えると、もう少し年収を増やしておきたいところ。お子様が今度、中学校にあがるとのこと。少し手が離れたこの時期に新しいキャリアへの道筋をつけておくことをおすすめします。

事務職などの仕事経験がないならば、内勤以外の仕事を視野に入れてみることも検討を。実は手先が器用で、背も高いE子さんは以前からガテン系の仕事への憧れがあったとか。それを叶えるべく、まずはパート先をいったん退職し、失業給付を受けながら、職業訓練校で内装工事の技術を身につけ、45歳で内装工事会社に就職するというプランも考えられます。

職業訓練に通うことになった場合、訓練期間中に所定給付日数がなくなる場合は、訓練終了まで支給が延長されます。65歳まで働けば、厚生年金分を大幅に増やすことができます。

未経験の仕事について「やったことがないので無理!」とすぐに諦めてしまうのは禁物。40代は新しいことにチャレンジできる世代です。職業訓練校など公的な機関を活用しながら、賢くキャリアをシフトしていきましょう。

62歳の未亡人、継続雇用で勤務中

62歳・2年前に夫が急死し未亡人。定年後、継続雇用で働いている。息子も独立し、ローンを完済した家で一人暮らし。預貯金は3000万円。

年金受取を70歳に繰り下げて老後にさらに余裕を

短大卒業後、同じ会社で60歳定年まで働き、現在も継続雇用で働き続けるF子さん。自営業だったご主人が亡くなり、遺産もあり、老後資金としては安心できる額です。さらに増やすためには、老齢基礎年金の受取り時期の繰り下げを。70歳に繰り下げた場合、老齢基礎年金は78万900円×142%となり、110万8900円に増額されます。

F子さんには退職金などで貯蓄があるので、無駄使いをしない限り、5年繰り下げても十分生活ができます。ただ65歳以降は、家のリフォームや介護費用、終のすみかについても考えていかなくてはいけない時期。思わぬ出費も増えてきます。子どもがいても、金銭面では頼らない覚悟でいたほうがベスト。そのためには収支をしっかり管理すること。また夫の遺産や自分の退職金はすぐに使ってしまわないように、定期預金や個人向け国債にしておくなど、お金の管理をきちんとしておくことが必要です。

その上でさらに老後資金を増やしていけると安心です。健康で元気なうちは再雇用で65歳まで働いた後も、パートやアルバイトなどで、少しでも働き続けるのもよいでしょう。社会と接点を持ち続けることは、シニア世代にとっても大切なことです。