上乗せ年金づくりに絶対お得な制度

老後資金をつくるのに、今もっとも有利なしくみが「個人型確定拠出年金」です。

「それって何?」と思う人が多いのではないでしょうか。

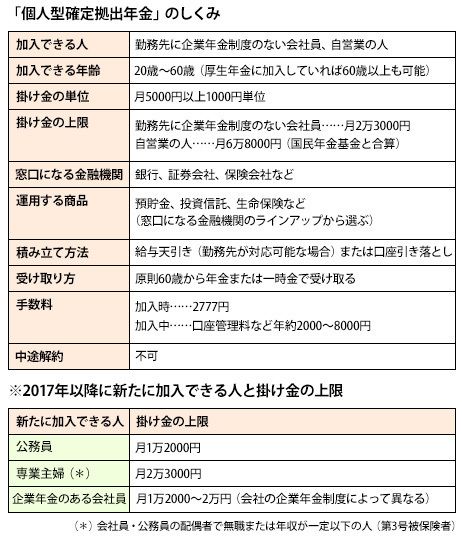

個人型確定拠出年金は、国民年金や厚生年金に上乗せする年金をつくる制度です。金融機関で加入手続きをして預貯金や投資信託などの商品を選び、毎月掛け金を払って、60歳以降に年金や一時金として受け取るしくみ。老後資金づくりと目的とした積み立ての一種と思えばいいでしょう。

あまり知られていませんが、税金が安くなる効果が非常に高く、絶対にお得。使える人には、ぜひ利用してほしいしくみです。

個人型確定拠出年金を利用できる人は、今のところ、勤務先に企業年金のない会社員と自営業の人に限られています。とはいえ、会社員の半分以上はこの条件にあてはまります。さらに2017年からは、これまでは利用できなかった公務員や専業主婦にも対象者が広がる予定です。また、勤務先に企業年金のある会社員も、会社の制度によっては利用できるようになる見込みです。

毎月2万円の積み立てで年4万8000円も税金が安くなる

税金が安くなるのは、おもに下のような特典があるからです。

(1)積み立て中は掛け金が全額、所得控除できる

(2)加入している間は運用益が非課税

なんだかよくわからない……ですよね。

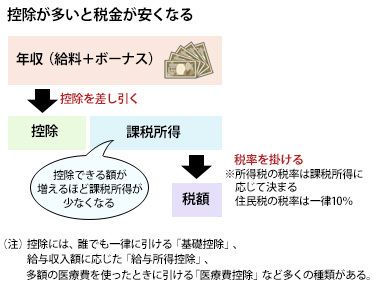

(1)の「掛け金を全額、所得控除できる」とは、毎年の所得税と住民税を計算するとき、1年間に払った掛け金の全額を年収から差し引けるということ。こうすると、税金のかかる収入が減るので、税金が安くなります(図参照)。

控除が多いと税金が安くなる

たとえば、毎月の掛け金が2万円だったら、税金はどれだけ安くなるでしょうか?

この場合、年間の掛け金は24万円。所得税、住民税どちらの計算でも、24万円を年収から控除できます。税金がいくら安くなるかは、その人の年収や家族構成などによって違いますが、たとえば年収500万円程度の会社員の場合だと、所得税2万4000円(所得税率10%とする)、住民税2万4000円(一律10%)で、計4万8000円も税金が安くなります。

個人年金保険にも似たような所得控除のしくみがありますが、こちらは控除できる額に上限があり、保険料をいくら払っても控除額は所得税4万円、住民税2万8000円に限られます。所得税率10%の人だと、安くなる税金は最大でも6800円にしかなりません。この点では、個人型確定拠出年金のほうがはるかにお得です。

(2)の「運用益非課税」は、運用している間は、預貯金なら利息、投資信託なら売買益や分配金に税金がかからない、ということです。運用中に投資信託を売買して利益が出たときには、この「運用益非課税」のしくみが特に有利に働きます。

「運用益非課税」という点で、2014年からスタートした少額投資非課税制度「NISA」とよく較べられますが、「NISA」では預貯金など元本保証タイプの商品を選べないし、掛け金の控除もありません。また、「NISA」は現状、非課税になる期間が5年に限定されているので、長期の積み立てには向いていません。

ただし、個人型確定拠出年金は、将来、受け取るときに税金の対象になります。積み立てる間にこれだけ優遇した見返り、といったところでしょうか。もっとも、年金として受け取るなら「公的年金等控除」、一時金なら「退職所得控除」といった控除が受けられるので、税金がかかっても、かなり低く抑えられるようになっています。

60歳まで原則として解約できない

税金面で大幅な優遇のある個人型確定拠出年金ですが、次のような弱点もあります。

(1)60歳まで原則として解約できない

(2)加入時や運用中に手数料がかかる

(3)加入できる金額に上限がある

個人型確定拠出年金」のしくみ

(1)の「60歳まで解約できない」というのは弱点ではありますが、引き出せないからこそ間違いなく貯められる、という考え方もできます。積立額を変更することもできるので、無理のない金額からスタートするといいでしょう。なお、加入中に死亡したときは遺族が一時金を受け取ります。

(2)の「手数料」は、要注意。加入時に2777円、このほか年間2000~8000円程度の口座管理料がかかります。口座管理料は金融機関によって違うので、加入する前に比較してみることが重要です。

(3)の「加入できる金額」は、企業年金のない会社員の場合、月2万3000円が上限です。現在35歳の人が加入して、最大額2万3000円を60歳まで25年間続けるとすれば、掛け金の合計額は690万円です。老後資金には少し足りないようですが、無理なくずっと続けるには、これぐらいがいいかもしれません。不足する分は、このほかの積み立てで補うことを検討しましょう。

まずは預貯金から始めてみよう

では、個人型確定拠出年金の上手な使い方を考えてみましょう。

投資したことのない人や、リスクをとりたくない人は、預貯金など元本保証タイプでも十分に有利です。所得税率10%の人なら、住民税10%と合わせて20%も税金が安くなるので、手数料を負担しても、これほど安全かつ有利な方法はありません。所得税は年末調整か確定申告で前年分が戻り、住民税は翌年の給料から天引きされる額が少なくなる形ですが、これを使わずにほかの商品で積み立てておくのがポイントです。個人型確定拠出年金で積み立てる商品は後から投資信託などに変更もできるので、まずは気軽に預貯金からスタートするといいでしょう。

リスクをとっても積極的に殖やしたい人は、投資信託を選ぶと、利益が出たときに運用益非課税のメリットが活かせます。老後資金の積み立てには、安定的に殖やすことを狙ったバランス型ファンド(国内外の株式・債券などを組み合わせたファンド)が向いていると思います。投資信託には、保有中にかかるコスト(信託報酬など)もあるので、こうしたコストが安いものを選びましょう。

個人型確定拠出年金を扱う金融機関や、それぞれの口座管理料、商品ラインアップなどはネットで調べるのが便利。「個人型確定拠出年金ナビ」といったサイトも参考になるでしょう。

なお、2017年からは専業主婦(会社員や公務員の配偶者で無職の人)も個人型確定拠出年金を利用できるようになる見込みです。ただ、税金を払っていない人だと、掛け金が控除になるメリットはありません。専業主婦家庭では、夫の加入を優先したほうがいいでしょう。

証券系シンクタンク勤務後、専業主婦を経て出版社に再就職。ビジネス書籍や経済誌の編集に携わる。マネー誌「マネープラス」「マネージャパン」編集長を経て独立、フリーでビジネス誌や単行本の編集・執筆を行っている。ファイナンシャルプランナーの資格も持つ。