監査法人の仕組み

長期にわたる不適切な会計処理が発覚した東芝。その信用は地に落ちました。それに伴い、東芝の監査法人がなぜ不正を見抜けなかったのかも問題視されるようになり、責任追及は免れない流れとなりました。

東芝を監査する新日本有限責任監査法人(以下、新日本監査法人とする)といえば、監査業界では最大手の監査法人で、1000億円近くの売上規模と6000人以上の社員・従業員数を誇り、実に4000社以上もの会社や学校法人を監査しています。

一般的には大手監査法人は信用度が高いと思われていますが、今から4年前の2011年にはオリンパスの粉飾決算で新日本監査法人とあずさ監査法人が金融庁から業務改善命令を受けたばかりです。その中で今回の東芝の不正が発覚したことで、監査業界に対する不信感が高まる結果となりました。

ではなぜ監査法人は今のところ大きな制裁を受けていないのでしょうか。そのことに触れる前に、まずは監査法人の仕組みについてご説明したいと思います。

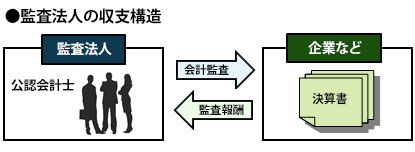

監査法人とは会計監査を専門に行う会社のことで、5人以上の公認会計士から成るプロ集団です。ここで、会計監査とは企業の作成した決算書が会計基準に照らしておおむね合っているかどうかをチェックすることをいい、公認会計士の独占業務となります。

監査法人というと難しく感じられるが、企業などへの会計監査を行い、報酬を得るというその業態はいたってシンプルだ。

監査法人のクライアントは、法令によって監査が義務付けられている上場企業や会社法上の大会社、学校法人、労働組合などがメインであり、そこから監査報酬をもらいます。主な売上がクライアントからの監査報酬で、主な費用が公認会計士の人件費ということで、シンプルな収支構造となっています。

監査法人の財政状態が悪い理由

新日本監査法人の決算書によれば、2015年6月期における売上高は991億円、当期純利益は8億円です。当期純利益率は0.8%の計算となり、かなり低いことがわかります。

その一因は高い人件費にあります。同期における人件費(給与、賞与、退職給付費用、社員退職引当金繰入、法定福利費を含む)は680億円であり、売上高の7割に上ります。

2015年6月時点では新日本監査法人に6284名が在籍しており、退職給付や会社負担の法定福利費を除いた人件費を期末の人数で割って簡便に計算すると、1人あたりの平均年収は924万円となります。

また、新日本監査法人は自己資本比率が低いのも特徴です。経済産業省が「平成26年企業活動基本調査速報」で発表した自己資本比率の全国平均が39.2%なのに対し、新日監査法人のそれは23.2%に過ぎません。ここで、自己資本比率とは総資本に対する自己資本の割合のことで、会社の安全性をはかるうえでの1つの指標です。それが低いということは裏返せば他人資本が多いということで、安全性が低いとされています。自己資本と他人資本の詳細については連載第4回「なぜ堅実なトヨタが19兆円もの借金を負ったのか」(http://woman.president.jp/articles/-/431)に書きましたので、そちらをご参照ください。

新日本監査法人の場合、負債の部に社員退職引当金が335億円も計上されていることが自己資本比率の低さにつながっています。監査法人でいう社員とは一般事業会社の経営者に相当するポジションとなります。社員退職引当金とはその社員が退職した際に支払われる退職金の見積額です。新日本監査法人の社員数は平成27年6月末時点で640名となっており、社員1人あたり平均して5241万円の退職金がもらえる計算です。社員は基本的に担当するクライアントの監査報告書にサインをし、その意見表明に対して重い責任を負います。キャリアが長くかつ責任重大なため、その分が高い報酬と退職金に反映されているのです。利益率や自己資本比率の低さは高額な人件費負担のためだったのです。

そして、監査法人では一般企業のように所有と経営が分離しておらず、経営者である社員は会社の出資者でもあります。経営者イコール株主のため、利益率や自己資本比率が低くても、法人がきちんと存続していける限り、全く問題ないというわけなのです。

ご参考までに監査法人での所属者の階層は図のようになっています。

不正に途中で気づいたとしても、正さない理由

東芝の不適切な会計処理は内部告発によって明るみに出たとされていますが、それ以前にどうして専門家である監査法人が見抜けなかったのでしょうか。会社から虚偽の説明を受けたため不正に気付かなかったという言い分では専門家として通らないはずです。今後は金融庁の検査が改めて入るということで、新日本監査法人には監査基準などに則ってきちんと監査手続を行ったことを立証することが求められています。

ここで、もし新日本監査法人が本当に不正に気付いていなかった場合、プロとして脇が甘かったことを露呈することになります。逆にもし気付いていたのに見逃した場合、刑事責任を問われることとなります。ただ実務上、いったん過去にある会計処理に対して適正である旨の意見表明をしてしまえば、後々それを覆すのが非常に困難という事情があります。例えば過去の決算書に誤りがあったと気付いたときには、会社に決算数値を訂正された上、訂正有価証券報告書を作成させなければなりません。しかし、過去の有価証券報告書に対して既に適正の意見表明をしている場合、それを訂正されるということは自己否定につながり、株主などからの訴訟リスクも高まるため、問題が発覚した後も容認しようとする気持ちが働くことが考えられます。

いずれにせよ金融庁が新日本監査法人に対しておとがめなしということは考えにくいので、何かしらの形で制裁が下るかと思いますが、不正に加担していたなどよっぽどの悪意がない限り業務停止には至らないだろうというのが筆者の予測です。

というのも、新日本監査法人が監査をしている会社は4000社以上もあり、ANAホールディングス、アステラス製薬、清水建設、東京電力、日産自動車、日立製作所、富士通、みずほ銀行、三越伊勢丹ホールディングス、三菱地所といったリーディングカンパニーが数多く名を連ねています。もし新日本監査法人が業務停止命令を受ける事態となれば、その間監査を行うことができないため、こうした企業は新たに監査人を探さなければならず、それに伴い多大な労力やコストがかかります。経済界に与える影響が著しく大きくなりますし、新日本監査法人をたたけば自分たちも困るということで、業務停止の処分は避けてほしいというのがクライアント企業の本音ではないでしょうか。

過去に業界最大手であった中央青山監査法人が業務停止を受け、解散に至った背景には担当社員がカネボウの粉飾を指南していたことがあり、架空売上を計上することで赤字を黒字に見せ、債務超過企業を健全な企業に見せるという極めて悪質な手口が用いられていました。東芝の場合は今のところ監査法人の重過失が認められず、不適切な会計処理は主に売上と費用の認識時のズレが原因で、また債務超過という訳でもないため、そういう意味でも新日本監査法人の責任は中央青山監査法人ほどではないと考えられます。ただ今回の件で大きな失望を招いたことは確かなので、監査の品質を保ち1日も早く業界の信用を取り戻していくことを願います。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業等、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。