企業の活動結果は必ず数字に表れる。決算情報を題材に、数字を読み解き、活用する力、“会計リテラシー”を身につけて、仕事力&投資力を高めましょう! 連載第4回は、前回から引き続きトヨタ自動車の連結貸借対照表から学びます。

貸借対照表から分かること

世の中にはさまざまな会社があります。どの会社も営利を目的としていますが、お金を稼ぐ方法は千差万別で多岐にわたります。製造業、飲食業、サービス業……。どの業界に属するかで会社の特徴が見えてきます。次から次へと借金をすることで拡大していく会社があれば、無借金でコツコツと努力を重ねていく会社もあります。会社はそれぞれの性格に応じて異なる展開をしています。こうした会社のビジネスモデルや経営体質を教えてくれるもの、それが貸借対照表です。

貸借対照表では、一時点における会社の財政状態が示されています。お金をどのように調達し、何に使っているのかが明らかにされるため、そこから会社の性質が見えてきます。

ここで貸借対照表について簡単にご説明します。貸借対照表は左側と右側に分かれます。左側はお金の使い道、右側はお金の調達先を表します。左右の合計値は必ず一致しますので、貸借対照表はバランスシート(B/S)とも言われています。

お金の使い道である左側は資産の部として表示され、流動資産と固定資産から成ります。流動資産は基本的に1年以内に換金される資産なのに対し、固定資産はそれを活用することで1年を超えて徐々にお金に姿を変えていく資産です。現預金、在庫や未収入金等が流動資産、工場や機械装置、土地等が固定資産に該当します。

一方、お金の調達先である右側は負債の部と純資産の部から成ります。負債の部は基本的に返済義務のある他人資本、純資産の部は基本的に返済義務のない自己資本を示しています。具体的には、借入金や未払金が負債の部、株主からの出資金や会社の内部留保が純資産の部に属します。

貸借対照表を読む際は以上のことを押さえておけば十分です。大枠が掴めれば全体像が見えてきます。

拙著『「本当にいい会社」が一目でわかる有価証券報告書』(プレジデント社刊)の中では、貸借対照表を読み解く際に、左側と右側の区分についてそれぞれの割合を出して円グラフにする方法をご紹介しました。そうすれば会社の状態が一目瞭然です。では実際に見ていきましょう。

貸借対照表の科目は、読まなくても実態がつかめる

会社の全体像を掴むうえでは、貸借対照表の個々の科目について見る必要はありません。左側は流動資産と固定資産から成るため、それぞれの総資産を占める割合を計算して、円グラフにします。右側についても同様です。負債と純資産の割合を計算し、円グラフにします。それだけで実態が見えてきます。

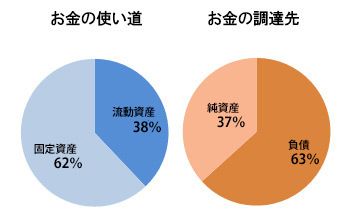

ここでA社を取り上げます。A社の2014年12月期における連結ベースの貸借対照表を円グラフにすると図のようになりました。

貸借対照表の個々の科目について細かく見るのではなく、まずは円グラフから全体像を掴む。

2つのグラフから、A社はお金の9割以上を流動資産に使っており、そして純資産が全体の8割以上を占めていることから自己資本が相当多いことが読み取れます。

これにより、A社は設備投資がそれほど必要でない業種に属していて、借金がほとんどなく、かつ内部留保が多いことから高収益だということが推測できます。2つのグラフでこれだけの情報が得られるのです。

実は、このA社はパズドラというオンラインゲームを世に送り出したガンホー・オンライン・エンターテイメントです。インターネットを介したオンラインゲームを提供しているためコストは開発費以外にはさほどかからず、一発当たれば多くの利益が会社にもたらされます。会社が経常的な営業活動や財務活動を行ったときに手元に残る利益の売上高に対する比率を「経常利益率」、あらゆるコストや費用、税金を差し引いた後に残る当期純利益の売上高に対する比率を「当期純利益率」と言いますが、実際に、ガンホーの2014年12月期の経常利益率は54%、当期純利益率は35.8%とかなり高くなっています。また、流動資産のほとんどが現金及び預金です。利益率が高いことや借金がほとんどないことは、うまくいっているIT企業の1つの特徴です。

お金の使い道と調達先で業界が分かる!

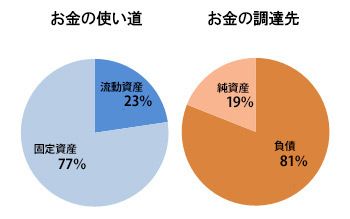

次に、B社の2015年3月期の連結ベースの貸借対照表を見てみましょう。円グラフは図の通りです。

前ページのA社、ガンホー・オンライン・エンターテイメントの円グラフと比べてみると、その構造の違いに驚く。

お金の使い道では、固定資産が全体の8割近く占めているため、固定資産を働かせることで収益を得ていることが分かります。また、お金の調達先では、負債が8割ということで借入をして設備投資していることが読み取れます。ガンホーとは対照的なので、業界やビジネスモデル、経営手法も大きく異なると推測できます。

実はB社は、住友不動産です。売上の4割を不動産の賃貸事業が占め、残りを不動産販売や注文住宅の請負工事等が占めています。賃貸業で多くの収益を得るには、それなりの不動産の規模が必要です。また、一物件あたりの価格が巨額に上るため、仕入れる際には借入に頼らざるを得ないことも不動産会社の特徴の1つです。

ガンホーと住友不動産の例から、会社のビジネス形態によって、お金の使い道と調達先の構成要素の割合が大きく異なることが分かります。会社の体質は貸借対照表に表れるのです。

借金は正常な取引の結果だった!

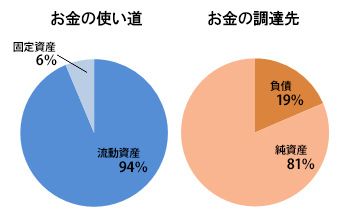

それでは、トヨタ自動車の2015年3月期の連結貸借対照表を見てみましょう。

円グラフにするとこのようになりました。

負債の中身を占める「債務」。「債務」とは、受けた便益に対する返済義務のことで、例えば借入金や未払金等を指す。対義語は債権。

お金の使い道では固定資産が6割を占め、その調達先では負債が6割を占めていることが分かります。堅実な経営を続けてきたイメージの強いトヨタですが、資金源の6割を他者から調達しているということで、実は借金が多いことが読み取れます。

ここで負債の中身を見ると、短期借入債務、1年以内に返済予定の長期借入債務、長期借入債務の3つの債務で合計約19兆円となります。連結ベースで年間売上27兆円、当期純利益2兆円のトヨタからすると、19兆円もの借金は多すぎるように感じられます。なぜこれほどの借金を負うことになったのでしょうか。

その秘密はお金の使い道にあります。固定資産の中身を見ると、そのうち9兆円が長期金融債権。また、流動資産のうち6兆円が金融債権。合計15兆円もの金融債権が計上されています。このことから、トヨタは多額の借金をしてそれをまた他者に貸していることが分かります。

実はトヨタグループは自動車事業以外に金融事業も展開しており、トヨタ車を購入した顧客への融資やトヨタ車のリース等をしています。トヨタの自動車等セグメントと金融セグメントを区分した連結貸借対照表によれば、債務のうち18兆円は金融事業で発生したものだということが示されています。金融事業の場合、一般的に債務割合が高くなります。それは一般消費者のお金を預かって企業や他社に貸している銀行を思い浮かべれば納得いくことでしょう。

以上から、トヨタは一見借金が多すぎるように思われますが、実はそれは金融事業によって発生した正常な取引の結果だったのです。このように負債比率が高いからと言って一概に安定性が低いとは結論付けられない場合もあるのです。

今回は貸借対照表の大枠を見れば、会社のビジネスモデルや体質が見えてくることをお伝えしました。トヨタの場合のように、分析結果について疑問に感じる点があるときは、さらに貸借対照表の中身を見れば理解が深まります。中身を見る際のポイントは金額の大きいものに着目することです。

次回は不正会計が発覚した東芝の経営実態について見ていきます。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業等、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。