ボーナスで繰り上げ返済する人が多い

フリーライターである私はボーナスとは無縁。ボーナスがある人はうらやましいなーと思いますが、会社員の友人に聞くと、「子どもの夏期講習に消える」とか、「帰省費用を出したら残りは貯蓄」といったところが現実のよう。なかでも多かったのは、「住宅ローンの繰り上げ返済をしたい」というものでした。

繰り上げ返済とは、毎回の決まった返済のほかに、先々の分を前倒して返済すること。繰り上げ返済したお金は借入元金の返済に充てられ、そこにかかるはずだった利息がごそっとなくなる、というメリットがあります。

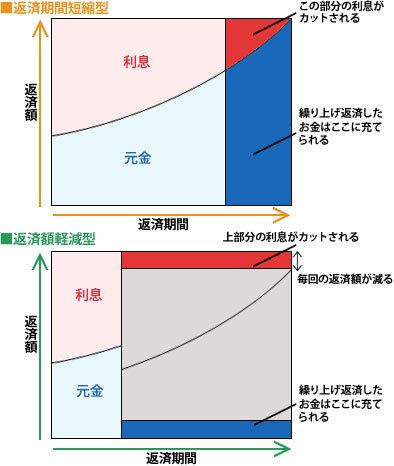

2つのタイプがある

(上)返済期間短縮型(下)返済額軽減型

「利息がかさむから早く完済したい!」との思いから繰り上げ返済を実行する人は少なくありませんし、銀行によっては1万円程度から、手数料無料で繰り上げ返済ができる例もあり、何度も経験済み、という人もいます。

繰り上げ返済には、返済期間が短縮される「返済期間短縮型」(毎回の返済額は変わらない)と、その後の毎回の返済額が少なくなる「返済額軽減型」(返済期間は変わらない)があります。

利用されることが多いのは「期間短縮型」の繰り上げ返済ですが、その理由は……

◆「返済期間短縮型」の方が利息が減る効果が大きい

◆早く完済して安心したい

……というものです。

たとえば3000万円を金利2%・返済期間35年(毎月返済のみ)で借り入れ、5年後に約100万円を繰り上げ返済した場合の効果は……

◆「返済期間短縮型」

約79万円の利息をカット

◆「返済額軽減型」

約33万円の利息をカット

……となります。

「返済期間短縮型」のほうが、約46万円、多くの利息がカットされます。

大きな差ですよね。利息カットの効果は、金利水準や残りの返済期間によって異なり、金利が高いほど、残りの期間が長いほど、大きくなります。

定年までの完済をめざす

また肝に銘じておきたいのが、「住宅ローンは定年までに完済するのが王道」ということです。

定年以降も住宅ローンの返済が続くのは大変だからです。

昔は退職金でローンを完済するという人もいましたが、退職金は老後のためにとっておくのが理想です。

前述のケースの場合、「返済期間短縮型」なら、返済期間は18カ月短縮されます。仮に35歳で35年ローンを組んだとしたら完済予定は70歳ですが、それが68歳まで早まることになります。

もう少し頑張れば65歳まで完済できますし、さらに頑張って60代前半で完済できれば、その後は住宅ローンの返済に回していたお金を老後資金の準備に充てられます。

つまり、住宅ローンの繰り上げ返済をすることは、老後の準備にもなる、というわけです。

金利上昇にも効果あり

圧倒的多数の人が変動金利を利用している今、ぜひ知っておいて欲しい繰り上げ返済の効果がもうひとつあります。

それは、「金利上昇による返済額のアップを抑えられる」、ということです。

前述のケースで、5年後に金利が1%アップしたと仮定しましょう。

繰り上げ返済をしていなければ、返済額は9万9378円から11万3355円に約4000円アップします。しかし約100万円を「期間短縮型」で繰り上げ返済すれば、返済額は11万2712円。繰り上げ返済をしない場合より約600円、返済額のアップを抑えられます。

わずかではありますが、繰り上げ返済でローンの借入元金を減らしたことによる効果であり、負担する利息も小さくなります。

返済が苦しい場合は「返済額軽減型」

とはいえ、返済額が増えるほかに、住宅ローン控除が終了したり、教育費の支出が増えたりと、ダブル、トリプルでダメージが生じることがあります。一気に家計がピンチ、ということも考えられなくはありません。

その場合は、「返済額軽減型」での繰り上げ返済を検討しましょう。

前述のケースで、5年後、「返済額軽減型」で約100万円を繰り上げ返済すると、金利が3%に上がっても、毎月の返済額は10万8733円。毎月の返済額は「期間短縮型」より約4000円抑えられ、金利上昇のダメージを少し小さくできます。

ただし、繰り上げ返済をすれば手元資金(貯蓄)が減ります。繰り上げ返済をして毎回の返済額を抑えた方がいいのか、なんとか返済額のアップに対応して手元資金を厚くしておくべきかを、慎重に考えてください。

焦らず、確実にローンを減らす

最後に。繰り上げ返済で利息が減ったり、返済期間が短くなったりすると、繰り上げ返済の虜になってしまいがちですが、少なくとも生活費の3~6カ月分程度、ほかに教育費として貯めている分は、繰り上げ返済に回さずにキープしてください。

家計管理上も負債が減るのは素晴らしいことですが、手元資金がなく、万が一のときにお金を借りるようなことになっては元も子もありません。

金利が3%、4%という時代であれば少しでも早く、少額でもいいからまめに繰り上げ返済を! と言いたいところですが、金利が1%台であれば、それほど焦る必要はないかも。ただし金利が上がったら大変ですから、いつでも繰り上げ返済ができるように資金を増やしておくことは重要です。

焦らず、でも確実にローンを減らす。を心掛けましょう。

1989年よりライターとして活動。資産形成、投資信託、住宅ローン、保険、経済学などが主な執筆テーマ。