病気やケガ、死亡など、さまざまなリスクや不安に備えるのが、保険である。不安は数え上げればきりがなく、無意識のうちに不安を煽られた結果、もしかして保険に入りすぎているのかもしれない。

たとえば、保険の営業員から毎月の保険料が2万4000円になるプランを提示されたら、「高いかな」と躊躇するはずだ。しかし、「これではご負担でしょうから、この特約は外しましょう。ガン保障も外しましょうか、でも、ちょっと心配ではありませんか……」と畳み掛けられたらどうなるだろう。

図を拡大

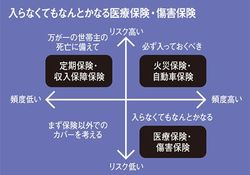

入らなくてもなんとかなる医療保険・傷害保険

入らなくてもなんとかなる医療保険・傷害保険

不思議なことに不安感が頭をもたげ、高いと感じていた保険料を必要な費用と認識してしまう。これは相手の心にガン保険特約の存在を認知させておいてから、次に不安感を煽りながらそれをクサビのように打ち込んでいく「アンカリング」と呼ばれる心理テクニックを使った営業手法なのだ。

過剰な保険加入をしないためには、保険の必要度合いを認識する必要がある。図は保険の必要度合いをマトリクスで示したもの。横軸にはリスクが発生する頻度、縦軸はリスクの高さを示しており、頻度が高く、リスクが発生した場合の経済的なダメージが大きいほど、保険の必要度合いは高くなる。

たとえば火災保険や自動車保険。家を失う、事故で賠償責任を負うといった場合の経済的なダメージは計り知れない。誰しも自動車事故や火災に遭わないとは言い切れず、やはりこれらの保険には入っておくべきだ。