新契約を申請しないハイレベル節税テクニック

ところが一般分の保険料控除の場合で、旧契約の一般分の保険料が8万円、12年以降に加入した新契約の保険料が2万円の場合、旧契約のみの控除額は【C】の計算式となり8万円×1/4+2万5000円=4万5000円、新契約のみの控除額は【E】の2万円、新旧両方を適用した控除額は4万5000円+2万円=6万5000円だが、新制度の4万円の上限控除枠が適用されて4万円になってしまう。そこで新契約分は申告せず(違法ではない)、旧契約のみの控除額4万5000円の適用を求めたほうが節税になる。

新制度の対象になるのは2012年以降に契約した生命保険だが、それは新規に加入した保険とは限らない。何年も前に加入した保険であっても今年更新を迎えた場合、新規契約扱いになり新制度の対象になる。

例えば共済などのように1年更新の保険契約(保障分と医療分の両方に加入)で毎年10万円の保険料を支払っている場合、11年までは【C】の計算式で5万円の控除額だったはず。ところが更新を迎えた12年からは保険料の内訳が一般分9万5000円、介護医療分5000円と判定されたとすると、一般分の控除額は【H】で4万円、介護医療分の控除額は【E】で5000円となり、合計は4万5000円で11年より不利になる。

図を拡大

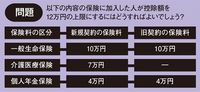

問題:控除額を12万円の上限にするにはどうすればいいか?

問題:控除額を12万円の上限にするにはどうすればいいか?

なお保険料の内訳の判定は生命保険会社が行い、保険料控除の分類については生命保険会社が発行する「生命保険料控除証明書」で確認できる。

次に図の問題を解いていただきたい。一般分の旧契約の保険料10万円、新契約10万円。介護医療分7万円。個人年金分の旧契約4万円、新契約4万円がある場合、控除額を限度額いっぱいの12万円にするにはどう計算すればいいのだろう。