消費税が、2014年4月から8%、2015年10月から10%と段階的に引き上げられる見通しだ。一生のなかで最も高額な買い物といえる「住宅」も、増税の影響を受ける。

では、増税前の建築、購入がトクなのだろうか。

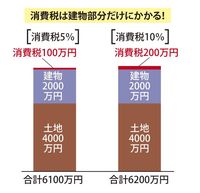

そもそも住宅における消費税は、土地にはかからず建物だけにかかる。仮に土地が4000万円、建物が2000万円とすると、消費税は建物部分の2000万円にかかり、合計額は6100万円だ。

これが、2015年10月に消費税が10%になると、住宅価格は6200万円になる。

100万円という金額をみると、増税前に「買っておきたい」という心理が働くのは当然だろう。しかし……。

前回増税時には

駆け込み需要が起きたが

では、過去に駆け込み需要は起きたのか。

1997年に消費税が3%から5%に上がった際の住宅着工戸数データ(国土交通省)をみてみる。すると持家では、増税前年の1996年に前年比プラス15.6%と大きな伸びを示し、増税年には前年比マイナス29.1%、さらに翌年の1998年も前年比マイナス2.9%と下落を示した。分譲住宅でも、1996年には前年比プラス2.1%だったが、増税年の1997年に前年比マイナス0.4%、1998年になると前年比マイナス19.6%と、こちらも大幅な減少だ。この数字をみると、確かに駆け込み需要はあったといってよさそうだ。

けれども、「増税」という言葉に敏感に反応して住宅購入を決めるにはリスクもある。そもそも考えなければならないのは、1997年当時と現在とでは、社会の状況も変化していることを見逃してはならない。

増税後に購入したほうが

トクの話題も

すでに、東日本大震災などの影響で建築部材や工事費は、“高止まり”の状態で推移している。また、工事に携わる人の不足も叫ばれている。さらに駆け込み需要が本格化すれば、住宅建築を決めても、じっくり不動産会社と話をする機会がなくなる可能性もある。プランを吟味できないまま、建築が進んでいくこともあるだろう。これでは、一生に一度かもしれない買い物として、あまりにもお粗末ではないか。

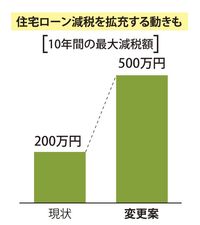

加えて、2012年11月現在、住宅の駆け込み需要を抑制する政策が検討されている。例えば、住宅を購入すると支払った税金の一部が戻ってくる「住宅ローン減税」という制度がある。2013年中に住宅をローンで購入し入居すると、10年間、「2000万円を限度として、年末の住宅ローン残高の1%」か、あるいは「支払った税金」のいずれか少ないほうが戻ってくるのだ。10年間で最大200万円、年間にすると20万円(省エネ性などに優れた長期優良住宅であれば年間30万円)が戻る計算になる。

これを、2014年以降、10年間で最大500万円、年間50万円に拡充する案が出ている。例えば、4000万円のローンを組んだ場合、2013年の入居であれば、ローンのうち2000万円分しか対象にならないが、2014年以降であれば、4000万円全額が対象になるかもしれないのだ。さらに、増税後に住宅を購入した人に対して、登録免許税、印紙税、不動産取得税を非課税にする案なども出ている(国会決議後に正式決定)。

このように見てくると、増税前に焦って住宅を建築する、購入するという行動にはリスクも伴うといえよう。言うまでもなく、住宅は短期間に買い替えるものではない。いまこそ、じっくりゆっくり条件を整理しながら、建築物件や購入希望物件を絞っていくのが最も賢い方法だ。資金計画も含めて、本当に住まいに望むものは何かを考えて、急がず自分のペースで選ぶ人こそ、最後には満足のいく住まいを手に入れられるだろう。